企業法務のご相談も受付中。お気軽にお問合わせください。

粉飾決算とは|健全な経営のためにすべきたった1つのこと

粉飾決算が近年増加しています。

帝国データバンクの調査によると、違法行為がもとで倒産に至った企業の原因として、粉飾決算が最多であると公表しています*。

今回は、企業の倒産の原因にもなりかねない粉飾決算について、弁護士がやさしく解説していきたいと思います。

ご参考になれば幸いです。

*参考:帝国データバンク

[nlink url=”https://best-legal.jp/compliance-meaning-26636/”]

1、粉飾決算とは

粉飾決算とは、不正な会計処理によって、実態とは異なる決算書を作成することです。

粉飾決算は、企業の状態をよく見せるだけではなく、企業の利益を過小評価する場合もあります。

決算書は、株主や企業の関係者(取引先や金融機関)が企業を評価するための重要な書類です。

粉飾決算が行われると、多くの企業関係者に、不測の被害を与えてしまうため、やってはならない行為なのです。

2、粉飾決算に関する過去の事例

ここでは、過去に粉飾決算を行った企業の事例を検証していきたいと思います。

(1)オリンパス

①事件の概要

ⅰ)事件の発端

2011年に、オリンパス社長に就任したイギリス人経営者マイケル・ウッドフォード氏の解任劇をきっかけに、オリンパスが行ってきた長期間にわたる粉飾決算が明るみになりました。

問題の根本は、オリンパスがバブル崩壊時に多額の損失を出していながら、歴代の首脳陣は、それを知りつつ公表しなかったことです。

過去の損失を、2008年の不透明なM&Aの失敗による特損で、処理しようとしました。

この一連の事件を調査し、公表したマイケル・ウッドフォード氏が、逆に社長を解任されます。

後任には、菊川剛会長が代表取締役会長兼社長執行役員に就任しています。

ⅱ)第三者委員会の設置

2011年に第三者委員会が設置され、オリンパスは、「損失計上先送り」を公式に認めることになります。

また、菊川氏は、取締役を辞任することになりました。

②事件の影響

ⅰ)株価の暴落

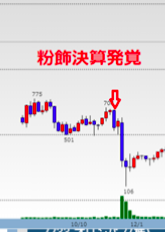

参考:オリンパス月足チャート

上図は、オリンパスの粉飾決算が明るみになった時の株価推移です。

事件発覚の直前まで2400円前後であった株価は、事件発覚後の2011年11月11日には、424円にまで急落しています。粉飾が判明する前に、オリンパスに240万円投資していたとしたら、事件発覚後たった数か月で、資産が40万円になってしまうほどの大暴落です。

このように、粉飾決算は株価にも大きな影響を与えます。

ⅱ)金融庁の業務改善命令

2012年に、「有限責任あずさ監査法人」と「新日本有限責任監査法人」に対して、金融庁が業務改善命令を下しました。

③関係者への処分

2013年7月、東京地方裁判所は、菊川前社長に懲役3年、執行猶予5年(求刑:懲役5年)、森副社長に懲役3年、執行猶予5年(求刑:懲役4年6月)、前常勤監査役に懲役2年6月、執行猶予4年(求刑:懲役4年)、法人であるオリンパスに罰金7億円(求刑:罰金10億円)の判決を言い渡しました。

また、民事でも、オリンパスと株主が、損失隠しをした旧経営陣に損害賠償を求めた訴訟で、東京地方裁判所は、旧経営陣16人に対して、総額約590億円をオリンパスに支払うよう命じる判決を言い渡しています。

(2)ライブドア

①事件の概要

2004年度の決算で、約3億1300万円の経常損失が発生していたにもかかわらず、売上計上が認められていない自社株の売却収入約37億6700万円を売上高に含め、また子会社2社に対する架空売上約15億8000万円を計上し、合計約50億3400万円の経常利益が出たように装った有価証券報告書を提出した事件。

②事件の影響

ⅰ)ライブドアショックの発生

2006年1月16日、証券取引法違反容疑で、東京地検特捜部がライブドア本社等に強制捜査を行ったことを受けて、翌17日から「株式市場の暴落」が発生しました。

ⅱ)上場廃止

2006年4月14日、ライブドア株式は上場廃止になりました。

③関係者への処分

2006年1月23日、証券取引法違反の疑いで、東京地方検察庁に堀江貴文、宮内亮治、岡本文人、中村長也4名が逮捕されました。

このように、影響力の強い上場企業が粉飾決算を行うことで、自社の株価だけではなく、市場全体にも大きな影響を与えることがわかりました。

また、粉飾決算を行うことで、企業の役員は、刑事だけではなく、民事でも巨額の賠償金を請求されることになりますので、注意が必要です。

3、だめだとわかっていても、企業が粉飾決算を行ってしまうメカニズム

ライブドアのように、企業が上場廃止に追い込まれることもある粉飾決算ですが、なぜ大きな社会的制裁が加えられることを知りつつも、粉飾決算を行う企業が後を絶たないのでしょうか?

(1)上場企業の場合

上場企業のオーナーは「株主」です。

株主は、保有する企業の株価が大きく下落した場合、大きな損害を被ることもあります。

よって、株価の現状に関し、シビアに様々なコメントをすることになります。

そのため、上場企業の場合は、株価対策という側面から、粉飾決算(実際は赤字なのに黒字等)を行ってしまうことがあります。

また、株価を粉飾決算によって高く設定することで、増資等を行う企業も存在します。

(2)中小企業の場合

中小企業の場合は、金融機関から融資を引き出すために、粉飾決算を行うケースが一般的です。

実際は、赤字で火の車の経営状態にもかかわらず、粉飾決算で利益が出ているように見せることで、金融機関に安心して融資ができる企業と錯覚させ、融資を引き出すことがあります。

(3)粉飾決算の「甘い蜜」

粉飾決算を行うことで、企業は、以下の「甘い蜜」を吸うことができます。

一度粉飾決算に手を出してしまうと、粉飾決算の泥沼から這い上がれなくなり、粉飾決算を続けてしまうのです。

①株価を上昇させることができる

粉飾決算を行うことで、企業経営が順調であると市場参加者に誤信させることで、株価を上昇させることができます。

ライブドアでは、粉飾決算で株価を上昇させ、社長が持ち株を売り抜けたり、増資を行って利益を上げたりしています。

②銀行の融資を引き出しやすくなる

一般的に、資金調達の手段が銀行からの融資にかかっている中小企業では、粉飾決算により企業の経営をよく見せることで、金融機関からの融資を引き出しやすくすることができます。

③入札で有利な条件を得ることができる

建設系の企業等では、公共工事の入札ランクと関連する経営事項審査を盛るために、粉飾決算を行う場合があります。

粉飾決算に手を出してしまうと、翌年、急に業績が下がってしまったら、金融機関に怪しまれてしまいます。

そのため、粉飾決算のループにはまってしまうことになってしまいます。

4、粉飾決算のたった2つのやり方

粉飾決算の方法は、「売上を増やす」か「経費を減らす」か、2つしか存在しません。

(1)売上を増やす

- 架空の売上を計上する

- 売掛金を増やす

- 翌年の売上を繰り上げて計上する

- 在庫を増やす

- 循環取引

(2)経費を減らす

- 仮払金や貸付金で費用を計上する

- 仕入や未払計上を先送りにする

- 損失を非連結の子会社等に振り分ける

5、粉飾決算で負わされる責任とは

ここでは、粉飾決算をすることで、負わされる責任には、どのようなものがあるのかをご紹介していきます。

(1)刑事責任

① 違法配当罪(会社法第963条)

第960条第1項第三号から第七号までに掲げる者が、次のいずれかに該当する場合にも、第1項と同様とする。

一 何人の名義をもってするかを問わず、株式会社の計算において不正にその株式を取得したとき。

二 法令又は定款の規定に違反して、剰余金の配当をしたとき。

三 株式会社の目的の範囲外において、投機取引のために株式会社の財産を処分したとき。

引用:会社法第963条第5項

会社法第963条第5項第2号では、取締役等の特定の者が、「法令又は定款の規定に違反して、剰余金の配当をしたとき」には「五年以下の懲役若しくは五百万円以下の罰金に処し、又はこれを併科する。」と規定しています。

具体的には、実際は赤字なのに、粉飾決算で利益が出ているように見せかけ、配当を出した場合などが該当します。

② 特別背任罪(会社法第960条)

次に掲げる者が、自己若しくは第三者の利益を図り又は株式会社に損害を加える目的で、その任務に背く行為をし、当該株式会社に財産上の損害を加えたときは、十年以下の懲役若しくは千万円以下の罰金に処し、又はこれを併科する。

一 発起人

二 設立時取締役又は設立時監査役

三 取締役、会計参与、監査役又は執行役

四 民事保全法第56条に規定する仮処分命令により選任された取締役、監査役又は執行役の職務を代行する者

五 第346条第2項、第531条第2項又は第401条第3項(第403条第3項及び第420条第3項において準用する場合を含む。)の規定により選任された一時取締役、会計参与、監査役、代表取締役、委員、執行役又は代表執行役の職務を行うべき者

六 支配人

七 事業に関するある種類又は特定の事項の委任を受けた使用人

八 検査役

引用:会社法第960条第1項

会社法第960条第1項では、取締役等の特定の者が「自己若しくは第三者の利益を図り又は株式会社に損害を加える目的で、その任務に背く行為をし、当該株式会社に財産上の損害を加えたとき」には、「十年以下の懲役若しくは千万円以下の罰金に処し、又はこれを併科する。」としています。

具体的には、粉飾決算を行うことで、剰余金配当や役員の賞与を出し、自己の経営者としての地位の保全あるいは役員や株主の利益を図った場合などが該当します。

③ 有価証券報告書虚偽記載罪(金融商品取引法第197条)

金融商品取引法第197条では「有価証券報告書若しくはその訂正報告書であつて、重要な事項につき虚偽の記載のあるものを提出した者」は「十年以下の懲役若しくは千万円以下の罰金に処し、又はこれを併科する。」と規定しています。

具体的には、上記でご紹介したライブドア事件や最近では、日産のゴーンで問題となりました。

④ 銀行に対する詐欺罪(刑法第246条第2項)

粉飾決算を行い、銀行から不正に融資を受けた場合、銀行に対する詐欺罪の生じる余地もあります。

(2)民事

① 会社法第462条

会社法第461条で、自己株式の買取、剰余金の分配等は、分配可能額を超えて行ってはならないと規定されています。

会社法第461条に違反した場合、交付を受けた者及び当該業務を執行した取締役等は、金銭等の帳簿価額に相当する金銭を支払う義務を負うことが、同法第462条にて規定されています。

② 会社法第429条

会社法第429条では、「役員等がその職務を行うについて悪意又は重大な過失があったときは、当該役員等は、これによって第三者に生じた損害を賠償する責任を負う。」と規定しています。

よって、粉飾決算を故意に行うことによって、株主や金融機関等の第三者に損害を与えた場合、当該損害を賠償する義務を負います。

③ 金融商品取引法第24条の4

金融商品取引法第24条の4によって、取締役等が、有価証券報告書の重要な事項に虚偽の記載等をし、これを知らないで有価証券を取得した者等が損害を被った場合には、この損害を賠償する義務を負います。

④ 債権者からの損害賠償請求

粉飾決算を行っていた会社が倒産し、債権の回収が困難となった場合、取締役等は、債権者から損害賠償請求をされることもあります。

6、クリーンな会計を推進するためにすべきたった1つのこととは

クリーンな会計を推進するためにすべきたった1つのこととは、とても簡単です。

それは、会計に関して、信頼することができるベスト・パートナーを見つけることです。

では、どのような専門家がベスト・パートナーとして適しているのでしょうか?

会計のプロといえば、税理士です。

しかし、税理士の場合は、頻繁に改正され、企業でもなかなか把握しにくい会社法等の法律知識に欠けるといったデメリットがあります。

そこで、おすすめなのは、税理士&弁護士がそろっている法律事務所です。

会計&法律の専門家が一堂に会する事務所であれば、会計に関する相談も同時並行でおこなうことができ、時間の節約にもなります。

クリーンな会計を継続し、健全な企業経営をしていくためにも、税理士と弁護士がそろう法律事務所に、一度相談してみませんか。

まとめ

今回は、粉飾決算について、ご紹介してきました。

粉飾決算を行うことで、直接倒産の原因になるだけではなく、法的にも、社会的にも、様々な制裁を受けることになります。

健全な企業経営を行うためにも、信頼できるパートナーを見つけ、相談しながら、会計処理を行っていくことが重要です。

※この記事は公開日時点の法律をもとに執筆しています

関連記事

労働審判が訴訟移行する場面とは?紛争長期化リスクを回避するコツを解説

労働審判法とは?会社が従業員に訴えられたときの対処法と注意点を解説

労働審判は会社側に不利?弁護士への相談で手続きが有利になる理由を解説