企業法務のご相談も受付中。お気軽にお問合わせください。

我が国のスチュワードシップ・コード、コーポレートガバナンス・コード(ダブルコード)と改訂会社法の概観と動向、および、規範(コード)としての性質

1. はじめに

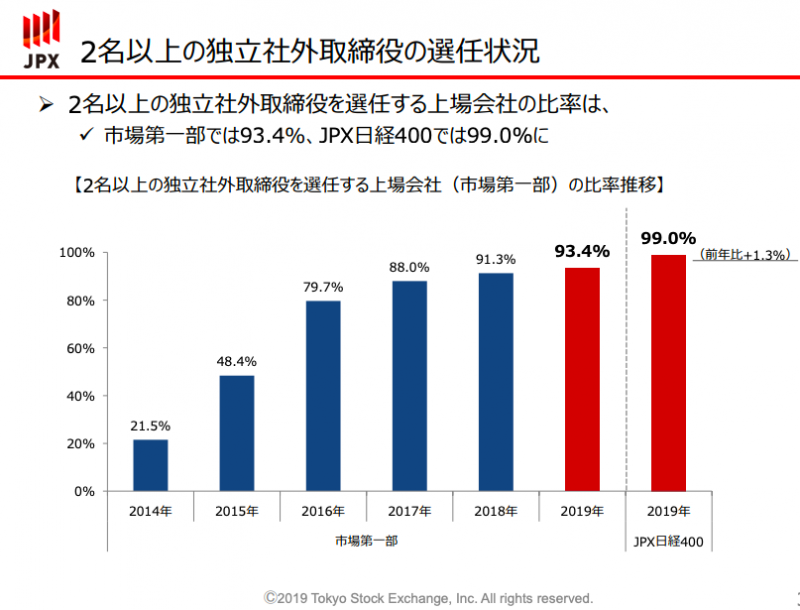

以下の東京証券取引所(以下、東証)が最近(2019年08月01日)開示した上場企業で独立社外取締役を置く会社の比率を見ると、2015年~2016年頃から急増しています。

この現象は、2014年2月のスチュワードシップ・コードの公表、2014年6月の会社法の一部を改正する法律の成立(2015年5月施行)、2015年6月の東証のコーポレートガバナンス・コードの制定・施行、2017年5月のスチュワードシップ・コードの改訂、2018年6月のコーポレートガバナンス・コードの改訂、同改訂に合わせて公表された金融庁の「投資家と企業の対話ガイドライン」の確定などによってもたらされた現象に見えます。

引用:東証上場会社における独立社外取締役の選任状況及び指名委員会・報酬委員会の設置状況

しかし、東証と金融庁が設置した「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」の各意見書等を見ると、経営陣が自ら必要性を感じ、率先的・自主的にコーポレートガバナンスの改革を図ろうとしている企業は多くなさそうであり、「形式」から「実質」への深化がテーマとなっています。

東証はそのコーポレートガバナンス・コードにおいて、「コーポレートガバナンスとは、会社が、株主をはじめ顧客・従業員・地域社会等の立場を踏まえた上で、透明・公正かつ迅速・果敢な意思決定を行うための仕組みを意味する」と規定し、その目的を、「それぞれの会社において持続的な成長と中長期的な企業価値の向上のための自律的な対応が図られることを通じて、会社、投資家、ひいては経済全体の発展にも寄与することとなる」と規定しています。

今後は、各企業が自律的・自主的にコーポレートガバナンス改革に取り組むことが益々期待されています。これらの規範(コード)はいずれも詳細な規定を設けて強制するものではなく、企業や投資家、投資運用会社などに対して、自主的に判断してガバナンスの体制や運用を作り上げていくことを期待しています。

我が国のコーポレートガバナンスの内実が問われる段階に来ていると言えます。

その点で社外役員に期待される役割も益々大きくなっています。

2.日本版スチュワードシップ・コード

我が国のコーポレートガバナンスは、日本版スチュワードシップ・コードに関する有識者検討会(金融庁と東証を共同事務局とする)が2014年2月26日に「責任ある投資家」の諸原則 «日本版スチュワードシップ・コード» ~投資と対話を通じて企業の持続的成長を促すために~ の公表から実質的に始まったと言えます。

同コードは、アセットオーナー(資産保有者としての年金基金、保険会社等)や運用機関(運用受託者としての投資銀行、信託銀行等の機関投資家)の投資先企業との関係を定めます。

金融庁は2017年5月29日に同コードを改訂しました。

日本版スチュワードシップ・コードの規範としての特徴は、以下の4点です。

|

この考え方は、基本的に以下の会社法改正や日本版コーポレートガバナンス・コードの規範としての特徴でもあります。

日本版スチュワードシップ・コードは、投資先企業の持続的成長を促し、顧客・受益者の長期的リターンの拡大を図るべく、機関投資家が行うべき以下の7つの原則を定めています。

|

スチュワードシップ・コードは投資先企業との対話(エンゲージメント)を重視します。

また、ベストプラクティスという用語も使われますが、要は、プリンシプルベースで規定し、詳細を規定して強制することはしないので、自分の頭で考えなさい、つまり、ベストプラクティスは一つ(one-size-fits-all)である訳ではなく、各社の置かれた状況に応じて検討して対応しなさいということです。

スチュワードシップ・コードは機関投資家に向けられた規範ですが、投資先企業は同コードをしっかりと理解して機関投資家との対話や対応に備え、適切に対話(エンゲージメント)を行うことが重要です。

多くの企業の社長は世界中の機関投資家を訪問され、対話をされていることと思います。

3.2014年「会社法の一部を改正する法律」

次に、2014年6月20日に「会社法の一部を改正する法律」が国会で成立し、翌2015年5月1日から施行されました。

そこでは、監査等委員会設置会社の新設(3名以上の取締役で構成し、その過半数は社外取締役である)、社外取締役等の要件の厳格化(親会社・兄弟会社の業務執行者等や近親者を追加)、社外取締役を置くことが相当でない理由の説明(コンプライ・オア・エクスプレイン採用)、会計監査人の独立性の強化などが盛り込まれました。

コンプライ・オア・エクスプレインとは、上記のとおり、強制しないが、自分で自社の状況を考えて判断しなさいということですが、各社は書籍などに記載された同じ説明文を使って回答しました。

本年(2019年)2月、法制審議会が法務大臣に企業統治関係の会社法制改正要綱を答申しました。

その要旨は、以下のとおりです。

|

今年中に通常国会または秋の臨時国会で成立させ、来年2020年の施行を目指しています。

従って、来年の株主総会の招集や運営に影響があり得るので、今年中に要綱の内容を検討しておく必要があります。

4.日本版コーポレートガバナンス・コード

東証は、2015年6月1日、コーポレートガバナンス・コードを東証「有価証券上場規程」の添付として定め、施行しました。

これにより、アセットオーナーや運用機関の投資先企業との関係を定めたスチュワードシップ・コードに加え、投資先企業についてのコーポレートガバナンスの規範(コード)が出揃ったことになります。

日本版コーポレートガバナンス・コードの5つの基本原則は、以下のとおりです。

|

コーポレートガバナンス・コードの規範としての特徴は、上記のスチュワードシップ・コードの4つの特徴と同じですが、以下のとおり、やや異なります。

|

東証は、2018年6月1日、コーポレートガバナンス・コードを改訂しました。

金融庁はこのコーポレートガバナンス・コードの改訂に合わせて、同日、スチュワードシップ・コードとコーポレートガバナンス・コードの両コードの附属文書として「投資家と企業の対話ガイドライン」を確定、公表しました。

コーポレートガバナンス・コード改訂の要点は、以下の7つと言えます。

| ①経営資源の配分等における事業ポートフォリオ、設備投資、研究開発投資、人材投資など、経営環境の変化に対応した経営判断や投資戦略、財務管理の方針の策定。

②経営幹部の選解任の公正かつ透明性の高い手続の制定と適切な実行および後継者計画と監督。 ③持続的成長に向けた健全なインセンティブとして機能する経営者の報酬決定プロセスの設定。 ④独立した諮問委員会の設置・活用。 ⑤ジェンダーや国際性を含む取締役会の多様性等 ⑥政策保有株式の縮減に関する方針等の開示。 ⑦アセットオーナーとして企業年金が期待される機能を発揮できるような取組みの実施と開示。 |

5.社外取締役および社外監査役の役割への期待

2018年12月末までに提出されたコーポレートガバナンスに関する報告書によると、上記の要点のうちコンプライ率が低い原則は以下の項目です。

| ③ 経営幹部の客観性・透明性ある報酬決定プロセスの設計。

④ 独立した指名・報酬委員会等の設置。 ⑤ 取締役会のジェンダーや国際性を含む多様性等。 |

これらの項目は、いずれも日本の経営者が嫌がる項目です。

報酬やその手続の透明化や開示は嫌だと思われるかも知れません。

しかし、企業価値向上のため経営者に適切なインセンティブとして機能する報酬額が支払われているかをみる重要な情報です。

総額のみを株主総会で承認し、後は取締役会で代表取締役に一任するのが多くの日本企業の慣行ですが、機関投資家などからみると不十分な情報開示に見えます。

本年2月に法制審議会が法務大臣に答申した上記の企業統治関係の会社法制改正要綱には、コーポレートガバナンス・コードと同程度の役員報酬等の情報開示が規定されています。

女性取締役については対応する企業が増えつつあるようですが、外国人取締役については、まだ必要ないという経営者が多いようです。

国籍等の多様化が意見の多様化に繋がるのか疑問だ、という意見を聞いたこともあります。

しかし、日本企業のグローバル化、多角化、海外の機関投資家の存在感の増大など、対応しない理由はなくなりつつあります。

昨今、日本企業の海外グループ子会社の不祥事が目立ちます。

これはグローバルでのグループ・ガバナンス体制がまだ不備な企業がある証左と言えます。

6.最後に

今回は我が国のコードを概観しましたが、コードの趣旨は、細かいことはうるさく言わないし、強制もしないから、日本企業に自主的に自力でコーポレートガバナンス改革を計画・実施してもらい、欧米の企業と並ぶ程に企業価値を高め育って欲しい、ということです。

そのためには、自社の課題を真摯に検証し、関係部門・部署が連携を取って対応策を立てて実行していくことが必要です。

更に、「形式」から「実質」へ、という段階に入ったのですから、代表取締役始め、経営陣が率先して範を垂れ、その「思い」をスピーチや文書で社員に伝え続けることが重要です。

これにより、社員はコーポレートガバナンス改革を我がこととして認識するようになります。

[1] ファンド・オブ・ファンズが投資した他のファンドに対する管理方針についてのプリンシプルベース・アプローチとルールベース・アプローチの考え方と近いものがあります。ただ、こちらはファンドマネージャーの能力を自由に発揮させるか、暴走を規制するかの判断です。

※この記事は公開日時点の法律をもとに執筆しています

関連記事

グループ企業経営に必須!「グループガイドライン」のポイントを解説