企業法務のご相談も受付中。お気軽にお問合わせください。

グループ企業経営に必須!「グループガイドライン」のポイントを解説

1. はじめに

2019年6月28日、経済産業省が「グループ・ガバナンス・システムに関する実務指針(グループガイドライン)」(以下「グループガイドライン」といいます。)を公表しました。

経済産業省が策定・公表するCGSガイドラインや本グループガイドラインは、法務省(会社法やその施行規則など)や金融庁・東京証券取引所(コーポレートガバナンスコード、スチュワードシップコードなど)と異なり、内閣の閣議決定(改訂「日本再興戦略2016 - 第4次産業革命に向けて」(「日本再興戦略」 2016)など)に基づき、日本企業の企業価値向上と国際競争力強化を目的としているところに特色があります。

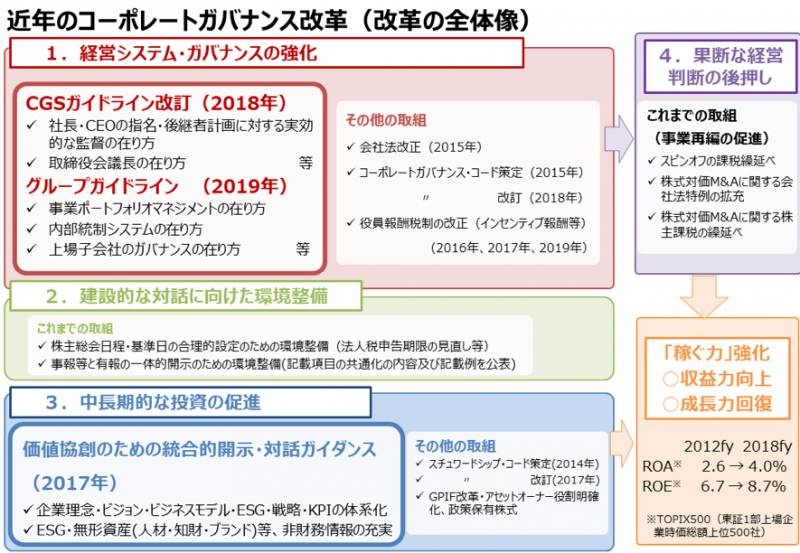

近年におけるコーポレートガバナンス改革は、以下の図で示すように、複合的に行われています。

出典:経済産業省

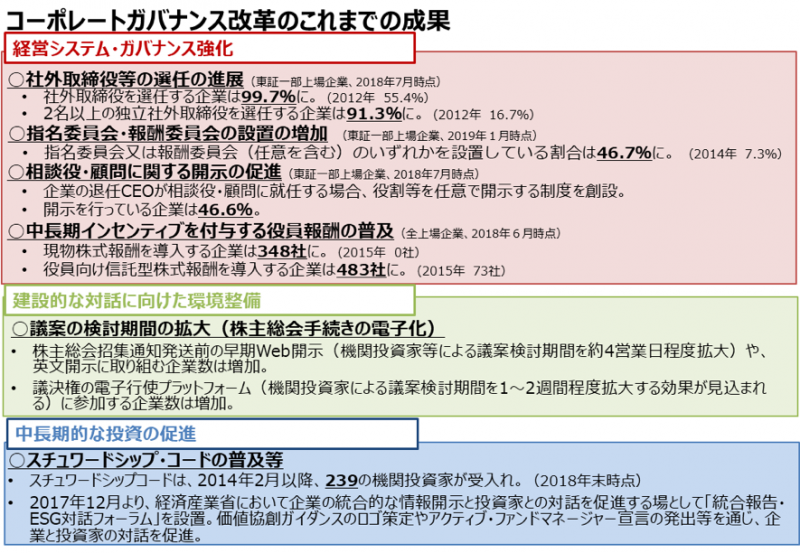

その成果も下図のように、数字として顕著に表れつつあります。

出典:経済産業省

もっとも、従来の日本のガバナンス議論(コーポレートガバナンス・コード、CGSガイドライン等)は、法人単位(グループでいえば親会社本体)の「攻め」中心でしたが、グループ経営の実態を踏まえ、経済産業省は、グループ企業としての企業価値の向上を目指して、攻めと守りの両面からグループガバナンスに関するベストプラクティスを示すものとして、本グループガイドラインを公表しました。

日本企業の事業の多角化・グローバル化という実態に加えて、昨今の子会社、特に海外子会社の不祥事問題などを背景として、企業グループとしての中長期的な企業価値向上と持続的成長を図る観点から、有意義と考えられる行動(ベストプラクティス)や重要な視点を示す目的でグループガイドラインが作成されました。

本記事で取り上げるグループガイドラインは、グループ企業の現状及び課題を踏まえて作成されたものであるため、今後のグループ企業の長期的な成長のために参考とすべき内容となっています。

また、企業が巨大化するにつれ、取締役の責任の範囲も巨大化していきます。

グループガイドラインは、あくまで一般的なベストプラクティスを示すものではあり、各企業の実態にあった体制構築が必要ですが、グループガイドラインに沿った対応をとった場合には、特段の事情のない限り、取締役としての善管注意義務を十分に尽くしているものと評価されると考えられています。

そのため、グループガイドラインは、取締役がグループ企業を経営するに際して到底無視することのできない存在となっているものと評価できます。

そこで、本記事では、すでにグループ企業の経営を行っている大企業はもちろんのこと、これからグループ企業の経営を行っていくことを検討している企業や経営者の方々向けに、グループガイドラインのポイントを解説していきます。

既に実践されている企業の皆さんも、新たな視点での現行施策の改善・補充や抜け漏れのチェックに有益かと思います。

なお、グループガイドラインは、主として単体としての企業経営を念頭に東京証券取引所が公表している「コーポレートガバナンス・コード」の趣旨を敷衍し、同コードを補完する位置付けであることから、同コードを併せて確認することでより正確な理解、検討が可能となると考えられます。併せてご参照ください。

グループガイドラインでは、大きく分けて以下の5つが示されています。

①グループ設計の在り方

②事業ポートフォリオマネジメントの在り方

③内部統制システムの在り方

④子会社経営陣の指名・報酬の在り方

⑤上場子会社に関するガバナンスの在り方

以下で、これらの概要をご説明いたします。

2. グループ設計の在り方

日本企業の現状に対しては、グループとしての経営方針や戦略論が不在ではないか、子会社数の増加で管理が困難になっているのではないか等の指摘がなされています。

大企業においても、形成経緯(分社化やM&A等)の影響を色濃く残しているほか、社内派閥同士の争いがあるなど、企業全体が一つの組織であるということの意識が希薄であるケースは少なくないと思われます。

上記のような課題・問題意識に対応するため、グループガイドラインでは、

(1)基本的な考え方

(2)グループ本社の役割

の2つが示されています。

具体的中身については、其々、以下のとおりです(グループガイドライン2参照)。

(1)基本的な考え方

各社の事業特性や多角化・グローバル化等の状況を踏まえたうえで、以下の3つの視点を意識して、企業としての合理的な在り方を検討すべきとされています。

①分権化と集権化のバランス

日本の多角化企業は、伝統的に各事業部門の権限・影響力が強い場合が多いため、グループ企業全体の一体的運営が困難となっているケースも多々あります。

そのため、事業部門等への分権化を進める場合においては、事後的な業績モニタリング、事業部門等の長に対する人事・報酬決定権限の行使を通じたグループ本社によるコントロールの確保が重要であるとされています。

②法人格の分離

法人格の分離を無思慮に行うのではなく、メリット(経営責任の明確化や意思決定の迅速化)やデメリット(法人維持コスト増加等)を再認識のうえ、その在り方を改めて検討すべきであるとされています。

ここでいわれている意思決定の迅速化のメリットとは、「法人単位での意思決定を行えることによって、法人ごとでのより早い意思決定ができる」という意味であると考えられます。

他方で、法人格を分離しても権限委譲が進まない場合には、親子間で意思決定が二重、三重構造になってしまい、意思決定に余計な時間がかかってしまいかねないという指摘もなされており、この点留意が必要であり、上記のとおり、慎重な検討が必要となってきます。

③2つのシナジー

一般的にグループ経営においては、各法人・事業部門の総和を超える企業価値(掛け算のような関係)を実現すべく、シナジーの最大化を図ることが重要であるとされています。

特に、事業部門間の事業的シナジーが薄れ、「コングロマリット・ディスカウント」(企業グループとしてみたときに、単体でそれぞれの事業を営む場合と比較して、市場からの評価が低下している状況)が発生しないよう、グループ本社として積極的に動いていくことの必要性が示唆されています。

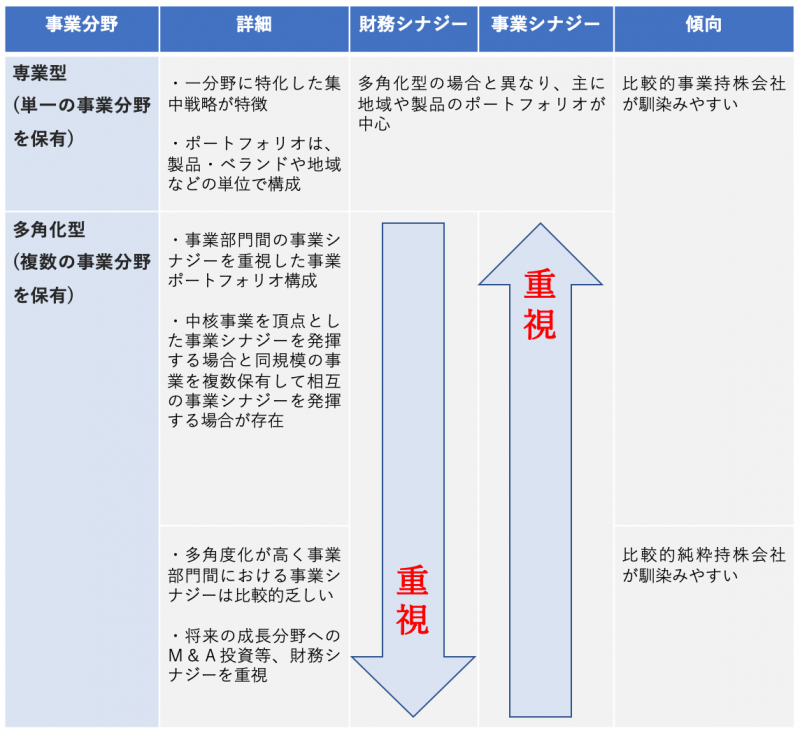

この点につき、シナジーを以下の1)事業的シナジーと2)財務的シナジーの2つの要素に分けて捉え、どちらの機能を重視するかを明確にしたうえで、その方針と整合的なグループ設計やガバナンスの在り方を検討することが重要であるとし、シナジーのバランスを企業形態に併せて検討することが有意義であるとされています。

1)事業的シナジー

例として、技術の相互活用による価値創造、コスト削減(重複投資の削減など)、スケールメリットの実現(材料等の単価の引き下げ)などが挙げられます。

事業的シナジーは、多角化度が低く、協調的な組織(事業持株会社が多い)において重視すべきものとされており、業部門間でのヒト・モノ・カネの経営資源の共有・共用に資するものです。

2) 財務的シナジー

例として、余剰資金の活用(新規事業への投資、M&Aによる買収など)、節税効果(繰越欠損金などの承継)などが挙げられます。

財務的シナジーは、多角化度が高く、内部が競争的な組織(事業部門間が競争関係であり、純粋持株会社に多い)において重視されるべきものとされており、各事業部門の経営目標・業績評価指標の設定に資するものです。

事業分野と上記2つのシナジーの関係性、傾向を一覧にすると、以下の表のようになります(グループガイドライン【参考資料9:グループ設計の主な類型(基本イメージ)】参照)。

グループ企業においては、市場価値を下げる要因が複数存在します。

その一つが、本記事のテーマであるグループガイドライン等の未実施によるガバナンス上の問題が多く存在するという点です。

グループ企業としての市場価値を上げるためにも、グループガイドラインの実施は効果的であり、グループ本社は積極的にこれを主導し、行っていくべきであると考えられます。

(2)グループ本社の役割

グループガイドラインでは、グループ本社の役割として、上記の基本的な考え方を前提としつつ①グループ本社(業務執行)の役割、②グループ本社の取締役会の役割、③グループ本社による子会社の管理・監督の在り方が提言されています。

①グループ本社(業務執行)の役割

グループ本社(業務執行)の役割としては、グループ全体の司令塔として上記事業的シナジーと財務的シナジーの最大化のための戦略を策定・実行すること、及びグループとしてのスケールメリットを発揮するための共通インフラを提供することが重要であるとされています。

より具体的には、以下の1)~6)の6つが示されています。

1) グループ全体の方向性の決定と実行モニタリング

・・・グループ全体の企業理念・ビジョンや経営方針の策定とグループ各社への普及・浸透、中期計画の策定・進捗管理など

2) グループの顔としての対外発信

・・・グループとしてのPR・ブランディング活動やIR活動など

3) スケールメリットを生かした経営資源(資金・人材)の効率的な確保とグループの全体最適実現のための経営資源の適切な配分

・・・資本市場での資金調達や金融機関からの借り入れ、人材の計画的な採用育成及び後継者計画など

4)事業ポートフォリオ戦略の策定・実行

・・・M&Aや事業の切り出しの基準策定、事業ポートフォリオ見直しの検討プロセスの明確化と実施など

5)グループとしての内部統制システムの構築と運用の監督

・・・後述する「4.内部統制システムの在り方」参照

6) 中長期の事業部門の横断的な課題への対応

・・・事業部門間のシナジーの実現、新規事業の創出、基礎的R&D(研究開発)、IT投資戦略など

②グループ本社の取締役会の役割

グループ本社の取締役会は、グループ全体のガバナンスの実効性と子会社の機動的な意思決定を両立させる観点から、グループ各社の業務執行等に対する適切な関与の在り方を検討し、また、取締役会が上記役割を適切に果たしているかについて実効性評価の中で確認するべきであると提言されています。

グループ全体のガバナンス実効性と子会社の機動的な意思決定は、どちらか一方のみを意識し過ぎると、もう一方が損なわれてしまうおそれがあり、常にバランスを意識する必要性は高いといえます。

③グループ本社によるグローバルな子会社の管理・監督の在り方

この点の基本的な考え方として、子会社の規模・特性に応じてリスクベースでの子会社管理・監督、権限移譲を進めた場合、子会社経営に対する結果責任を問える仕組みの構築、業務プロセスの明確化やグループ共通ポリシーの明文化等について検討されるべきであるとされています。

また、この点につき、上記基本的な考え方を前提としつつ、以下のような3つの具体的提言がなされています。

1) グループとしての共通プラットフォームの整備・浸透

・・・ソフト面として、グループ全体の経営理念・価値観・行動規範の現場への浸透

ハード面として、親子間の意思決定権限の配分等、子会社管理に関するグループ全体の枠組の整備

2) リスクベースの子会社管理

・・・子会社ごとのリスクに応じてグルーピングし、親会社の関与の強弱・方法を決定

3) 子会社管理の実効性確保

・・・明確なグループ管理規定を策定・周知し、子会社における遵守担保措置を確保

さらに、「M&A後の海外子会社の管理・監督」についても、グループ本社において、グローバルな経営体制の整備や子会社経営陣への適格な人材の配置等を通じ、経営統合の在り方の検討がなされるべきであるとされています。

以上で示してきたことに照らせば、グループ本社は、事業そのものを行うことの他に、より俯瞰的にダイナミックな施策の決定・グループ企業の管理にも重きを置くべきであるということがわかります。

しかしながら、上記基本的な考え方で示したとおり、グループ企業の規模や経営方法によって、個々のガバナンス整備の重要性の程度やあるべき方向性も変化してくるため、ガバナンス整備を行うには、当該企業の分析が必要不可欠となってきます。

そのため、実際にガバナンス整備をする際には、客観的立場から企業を観察し、評価することのできる第三者に相談してみる必要性が高いといえます。

3. 事業ポートフォリオマネジメントの在り方

事業ポートフォリオとは、一言で言えば、当該会社の事業の一覧のことをいいます。

グループ企業においては、既に事業ポートフォリオを作成しているのが通常かと思われますが、同時に、事業ポートフォリオの活用方法について試行錯誤している企業も多いのではないでしょうか。

また、わが国における大規模多角化企業の収益性は、欧州企業に比して低水準にあるため、事業ポートフォリオの最適化を図ることが重要な課題となっているとの指摘がなされています。

上記課題に対応するため、グループガイドラインでは、

(1)事業ポートフォリオマネジメントの基本的な考え方

(2)事業ポートフォリオマネジメントの仕組みの構築

(3)事業評価のための基盤整備

の3点が示されています。

そして、かかる提言においては、いわゆる「選択と集中」を行い、グループ本社が継続的にその仕組みの設定や検討、運用の監督をしていくことが重要であるということが念頭に置かれています。

具体的な中身については、其々、以下のとおりです(グループガイドライン3参照)。

(1)事業ポートフォリオマネジメントの基本的な考え方

グループ全体の事業ポートフォリオについて、シナジーの発揮や持続的な収益性確保の観点から、定期的に見直しを行い、その最適化を図るべきであるとされています。

また、その際、自社にとってのコア事業を見極め、その強化のためのM&Aとノンコア事業の整理を通じ、コア事業に対する経営資源の集中投資が戦略的に行われることも重要であると指摘されています。

(2)事業ポートフォリオマネジメントの仕組みの構築

グループ本社の取締役会が中心となって、選択と集中に関する「仕組み」の構築に関する検討をすべきであるとされています。

従来のように、「仕組み」がない状態で、その都度はじめから検討するのではなく、「一定の基準、検討プロセスについてのルール作り」をすることで、より効率的かつ迅速な選択と集中を行えるようにすべきであるとされています。

なお、上記検討に際しては、グループ本社の取締役会が「中心」とはなるものの、経済合理性に基づく冷静な議論が行われるよう、社外取締役の主体的関与が重要となると考えられますので、この点にも留意する必要があります。

(3)事業評価のための基盤整備

CFO(最高財務責任者)が中心となって、事業部門ごとの貸借対照表やキャッシュフロー計算書を整備し、資本コスト[1]を設定するなどして、事業ポートフォリオマネジメントに向けて基盤整備をする必要があるとされています。

このような基盤整備をすることにより、客観的な評価指標を用いた一元的な事業評価の仕組みを構築することができるようになります。

4. 内部統制システムの在り方

従来、内部統制システムは、コンプライアンスや不正防止として「守り」の企業戦略であると考えられてきました。

これに対し、グループガイドラインでは、内部統制システムを中長期的な企業価値向上を支える適切なリスクマネジメントと再構築し、「事業戦略の確実な執行のための仕組み」であるとして、攻めの側面の示唆をしています。

このような内部統制システムですが、グループ企業のように組織が大規模化・グローバル化していくにつれて、より一層重要性を増すということは言うまでもありません。

しかしながら、現状は、グループ本社による一元的なリスクマネジメント体制が築けていないだけでなく、現場のコンプライアンス意識が希薄であるにもかかわらずそれをチェックする機能が不全であるというような状況の企業が数多くあります。

以上の問題意識を踏まえ、内部統制システムについては、

(1)内部統制システムの構築・運用に関する基本的な考え方

(2)グループの内部統制システムに関する親会社の取締役会の役割

(3)内部統制システムに関する監査役等の役割等

(4)実効的な内部統制システムの構築・運営の在り方

(5)監査役等や第2線・第3線における人材育成の在り方

(6)ITを活用した内部監査の効率化と精度向上

(7)サイバーセキュリティ対策の在り方

(8)有事対応の在り方

の8つの項目が示されています(グループガイドライン4参照)。以下、其々、説明していきます。

(1)内部統制システムの構築・運用に関する基本的な考え方

グループガイドラインでは、各社の経営方針や各子会社の体制等に応じた「監視・監督型」と「一体運用型」の選択または組み合わせが検討されるべきであるとされています。

「監視・監督型」とは、子会社ごとの体制整備・運用を基本としつつ、各子会社における対応が適切に行われているかを、親会社が監視・監督する設計パターンをいいます。

他方、「一体運用型」とは、子会社も親会社の社内部門と同様に扱い、親会社が中心となって一体的に整備・運用する設計パターンをいいます。

内部統制システムの具体的な設計については、これら2つが基本的な設計パターンとして考えられています。

また、内部統制システムの高度化に当たっては、ITの活用も視野に入れて、効率性とのバランスを図る必要性も併せて示唆されています。

高度化された内部統制システムの運用をIT等の活用により効率化することにより業務の非効率化を防ぐことが、スピードある意思決定が求められる事業の推進においては重要となってくるためです。

(2)グループの内部統制システムに関する親会社の取締役会の役割

グループガイドラインにおいて、親会社の取締役会は、グループ全体の内部統制システム構築に関する基本方針を決定するだけでなく、子会社を含めてその構築・運用状況を監視・監督する責務を負っていると整理されています。

まず、取締役会の子会社を含めた内部統制システム構築義務については、会社法362条4項6号において、「取締役の職務の執行が法令及び定款に適合することを確保するための体制その他株式会社の業務並びに当該株式会社及びその子会社から成る企業集団の業務の適正を確保するために必要な・・・体制の整備」(内部統制システム)として、明文で規定されています。

また、親会社の取締役には、レピュテーションの問題として、善管注意義務上(会社法第330条、民法644条)、親会社の資産としての子会社株式価値を維持するため子会社を適切に管理する義務があると解されています。そのため、子会社の内部統制システムの構築・運用状況についてもこれを監督し、重大な法令違反等が発生した場合の是正・監督やグループとしての再発防止などを行うことが解釈上求められています。

ただし、「解釈上」と示したとおり、親会社の取締役による子会社の管理・監督義務については、法律上明文の規定は設けられていません。

また、具体的な内部統制システムの構築・運用の監督については、親会社の取締役に一定の裁量が認められ、判断の過程や内容が著しく不合理な場合を除き、善管注意義務違反を問われないと解されています(いわゆる経営判断の原則)。

そのため、親会社の取締役がこうした裁量の範囲を超えて不適切な対応をしていたような場合には、監査役・監査等委員会・監査委員会(監査役等)が取締役の職務執行に対する監査の中で、その改善・是正を促すことになると整理されています。

(3)内部統制システムに関する監査役等の役割等

((財)日本監査役協会の「内部統制システムに係る監査の実施基準」参照)

①監査役等の役割

グループ全体の内部統制システムの監査については、親会社の監査役等と子会社の監査役等の連携によって効率的に行うことが期待されています。

これにより、親会社はもとより、子会社も含めて内部統制システムが機能し得る状況を確保できるものと考えられます。

②内部監査部門との連携[2]

上記で示した監査役等の機能発揮のためには、「内部監査部門」の活用を図ることが有効であるため、内部監査部門から業務執行部門のみならず、監査役等への直接の報告経路が確保される必要があるとされています。

もっとも、事案により使い分けることが機能発揮のためには有効であり、特に経営陣の関与が疑われる問題の場合には、監査役等への報告を優先(義務)する方法を策定しておく必要があることも提言されています。

③子会社に対する監査[3]

また、子会社における監査の実効性確保の観点から、親会社の監査役等・会計監査人と子会社の監査役等や内部監査部門等との連携の重要性が示唆されています。

(4)実効的な内部統制システムの構築・運営の在り方

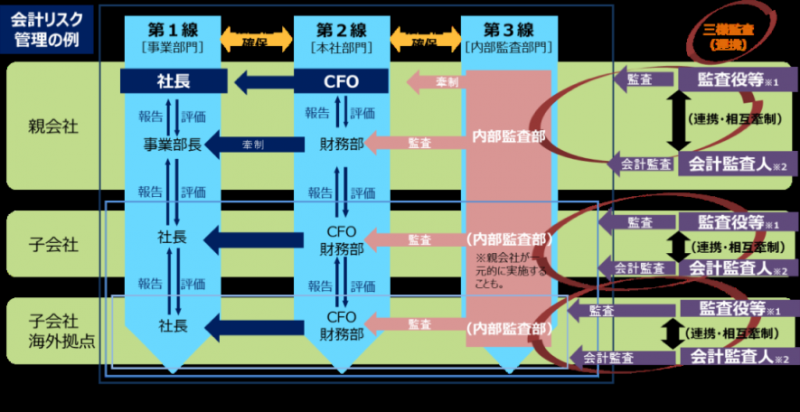

実効的な内部統制システムの構築・運営の在り方として、「3線ディフェンス」の導入と適切な運用の検討が提言されています。

「3線ディフェンス」とは、第1線(事業部門)、第2線(管理部門)、第3線(内部監査部門)から成るものです。

「3線ディフェンス」の運用例として、下図が紹介されています。

出典:コーポレート・ガバナンス・システム研究会第8回資料4(事務局資料)(三様監査[4])

第1線(事業部門)においては、コンプライアンスを確保するため、ハード面(ルール整備等)及びソフト面(現場のコンプライアンス意識等)の両面から取り組むことの重要性が強調されています。

第2線(管理部門)においては、管理部門としての実効的な機能発揮のため、第1線からの独立性を確保するだけでなく、親会社と子会社間で直接の報告経路を確保することの重要性が示唆されています。

第3線(内部監査部門)においては、第1線及び第2線からの独立性の実質的確保の重要性が示唆されています。

このように、グループガイドラインでは、実効的な内部統制システムの構築・運営の在り方においては、事業部門である第1線に対する牽制機能発揮のために、第2線と第3線の実質的な独立性が確保されてこそ、健全に機能するということが強調されています。

しかし、実際の企業の現場ではこのような第2線と第3線との独立性の確保は効率的でなく、監査役、内部監査部門(第3線)、財務・経理部門、法務部門など(第2線)が次年度の監査・モニタリングの年間計画を策定する際、事業部や子会社の対応スケジュールへの配慮や意向(一括対応か、五月雨式に個別で来て欲しいのか)の確認などの調整の外、各監査部門間での監査項目・視点につき抜け漏れ・重複がないように調整を行い、協力して監査・モニタリングを行っているのが現実ではないでしょうか。

制度設計においては、連携による実効性・効率性と独立性による健全性とのバランスが重要となります。

(5)監査役等や第2線・第3線における人材育成の在り方

管理部門(第2線)や内部監査部門(第3線)の実効性確保のために、経営者がこれらの部門の重要性を再認識すべきであると提言されています。

また、常勤監査役を「処遇ポスト」にするのではなく役割認識・意欲や専門的知見に配慮した指名・選任を行い、中長期的な人材育成、専門資格の取得等を通じた専門性やプロフェッショナル意識の向上を図るべきであることも併せて提言されています。

このように、経営トップが上記再認識を含めた意識改革をしたうえで、管理部門や内部監査部門の専門性やプロフェッショナル意識向上を推し進めていくべきであるということがグループガイドラインでは強調されています。

すなわち、経営トップは、各部門に部門ごとの役割を与えて満足するのではなく、より主体的に各部門の人材選定・育成面からも関与していくことが求められているといえます。

(6)ITを活用した内部監査の効率化と精度向上

内部監査の実効性と精度向上のため、ITやデータアナリティクスの活用の検討がなされるべきであるとされています。

また、そのための環境整備の一例として、経理情報を中心としたグループ内のデータインフラの一元化が挙げられています。

グループ内のデータインフラの一元化に際しては、経済産業省『デジタルトランスフォーメーションを推進するためのガイドライン(DX推進ガイドライン)』(2018年12月公表)などを参照するとよいでしょう。

(7)サイバーセキュリティ対策の在り方

サイバーセキュリティは、内部統制システム上の重要なリスク項目であることを認識し、グループ全体を考慮に入れたセキュリティ対策の在り方が検討されるべきであるとされています。

(8)有事対応の在り方

①基本的な考え方

中長期的な企業価値を支えるレピュテーションへのダメージにも考慮しつつ、グループ本社を中心として、不祥事等の早期発見と被害最小化のための迅速な対応など、適切な有事対応の必要性が示唆されています(企業リスクに備える①! 不祥事が起きた場合の基本3原則)。

②有事対応の在り方

グループガイドラインでは、グループ本社を中心とした不祥事の早期発見と被害の最小化のための迅速な有事対応に際しては、以下の点を意識すべきであるとされています。

1)有事対応の目的

・・・速やかに事実関係の調査、根本原因の究明、再発防止策の検討を行い、十分な説明責任を果たすことにより、ステークホルダーからの信頼回復とそれを通じた企業価値の維持・向上を図ることにあるとされています。

2) 事案の公表等

・・・初動として事案の重大性を見極め、公表が必要であると判断した場合には、迅速な第一報を優先させ、 必要に応じた謝罪を行いつつ、できるだけ正確な説明を心掛けるべきであるとされています。

③独立社外役員等による対応の在り方(第三者委員会の活用等)

有事対応においては、当該事案に利害関係のない独立社外取締役や独立社外監査役が、いわゆる第三者委員会[5]の設置の要否を含めた調査体制の選択、同委員会の組成・運営において主導な役割を果たすべきであるとされています。

④子会社で不祥事等が発生した場合における親会社の対応の在り方

事案の態様や重大性、子会社における対応可能性等を勘案して、事案によっては、親会社が主導的に対応していくことが期待されるとされています。

5. 子会社経営陣の指名・報酬の在り方

グループとしての一体的運営や企業価値向上の観点から、

(1)子会社経営陣の指名・報酬に関する親会社の関与の在り方

(2)グループとしての経営陣の指名・育成の在り方

(3)グループとしての経営陣の報酬の在り方

の3点に関する提言がなされています(グループガイドライン5参照)。

なお、本章においては主に完全子会社を念頭においた記載がなされています。

以下、其々の項目につき説明していきます。

(1)子会社経営陣の指名・報酬に関する親会社の関与の在り方

親会社の取締役会及び指名委員会・報酬委員会においては、例えば、主要な完全子会社の経営トップを審議対象とすることの検討の必要性等が示唆されています。

(2)グループとしての経営陣の指名・育成の在り方

「タフ・アサインメント」(育成のため、困難な課題を割り当てる)の対象として子会社の経営陣のポストを利用し、グループとしての経営陣の後継者計画を進めることも有効であると提言されています。

また、グループ内人的資源を最大限活用するため、グループ全体でポスト・人材を選定し、評価・選抜を行う仕組みを構築し、将来の経営人材の計画的育成を行うことの検討の必要性が指摘されています。

(3)グループとしての経営陣の報酬の在り方

グループとしての経営陣の報酬の在り方については、以下の3つの視点から制度設計を行うべきです。

①グループ全体での報酬政策の策定

グループとしての企業価値向上にあたって、グループ各社経営陣に適切なインセンティブを付与するため、企業理念や経営戦略を頂点とした統一的な報酬政策の構築が重要視されています。

②グループ企業における報酬水準の在り方

グループ企業における報酬水準の在り方として、中長期的には、グローバルな報酬水準を目指すが、欧米との報酬格差の現状からは当面の対応として、職務格付けなどを用いた客観的かつ統一的な基準を導入し、これに基づき各地域における具体的な水準の決定が検討されるべきとされています。

③グループ企業におけるインセンティブ報酬の設計

グループ全体の企業価値向上に向けた統一的な考え方の下で、報酬の種類ごとに、その目的や位置づけに即した成果指標(KPI. Key Performance Indicator. 重要業績評価指標)を設定し、情報開示を通じた透明性・客観性確保の検討が求められています。

グループ企業の報酬設計におけるKPI設定の考え方は、以下の表のようになります。

| 報酬種類 | 目的・位置付け | 完全子会社の場合 | 上場子会社の場合 |

| 短期インセンティブ | ①個人の所属する部門や個人レベルでの業績目標達成に向けた動機付け

②年間単位での業績管理 |

可能な範囲で親会社のKPIとの平仄を合わせることが望ましい。 |

基本的には、自社の業績をベースとした独自のKPIを設定することが望ましい。 |

| 長期インセンティブ | ①経営幹部のリテンション効果

②グローバル組織としての一体性の醸成 ③中長期的な株主との利害関係の一致 |

基本的には親会社と共通のKPIとすることが望ましい。 |

6. 上場子会社に関するガバナンスの在り方

上場子会社が親会社との取引や組織再編等を行う際、支配株主である親会社と上場子会社の一般株主の間には、構造的に利益相反リスクが存在します。

例えば、親会社と子会社の間で現金の預入れを行うとします。この場合、親会社はできる限り低金利で子会社のキャッシュを活用したい一方、子会社はある程度の利子が取れない限りは自社の投資資金として活用したいというような関係になり、流動する子会社の一般株主と親会社との間で利益相反関係になる可能性が生じます。

このような利益相反リスクが生じるような場合における対応方法として

(1)親会社における対応の在り方

(2)上場子会社におけるガバナンス体制の在り方

(3)上場子会社経営陣の指名の在り方

(4)上場子会社経営陣の報酬の在り方

の4つの在り方が示されています(グループガイドライン6参照)。以下、其々、説明していきます。

(1)親会社における対応の在り方

親会社は、グループ全体としての企業価値向上や資本効率性の観点から、子会社を上場子会社として維持することが最適なものであるかどうかを定期的に点検するとともに、その合理的理由や上場子会社のガバナンス体制の実効性確保について、取締役会で審議し、投資家に対して情報開示を通じて説明責任を果たすべきと提言されています。

また、親会社は、グループのリスク管理上必要な事項等については、上場子会社による独立した意思決定が担保されることを前提に、事前の協議を求めることも合理的とされています。

(2)上場子会社におけるガバナンス体制の在り方

上記の利益相反リスクがあることに鑑みて、上場子会社としての独立した意思決定を担保するための実効的なガバナンス体制の構築が求められています。

この点については、以下のようにかなり具体的な提言がなされています。

- 上場子会社の独立社外取締役は、執行陣からの独立性に加えて親会社からの独立性を確保する必要がある

- 上場子会社の独立社外取締役は、10年以内に親会社に所属していた者を選任しないこととすべき

- 上場子会社の独立社外取締役については、特に一般株主の利益を保護するという重要な役割を担える人物であるかを慎重に確認すべき

- 親会社が、上場子会社の独立社外取締役について、選解任権限を行使するに当たっては、上場子会社のガバナンス確保に十分配慮すべき

- 取締役会における独立社外取締役の比率を高めることを目指すことが基本であり、それが直ちに困難な場合においても、重要な利益相反取引については、独立社外取締役又は独立社外監査役を中心とした委員会で審議・検討を行う仕組みを導入することを検討すべき

- 上場子会社は、そのガバナンスの方策について、積極的に情報開示すべき

これら全てを実行するには相応の労力を伴いますが、利益相反リスクは、企業ができるだけ排除すべきものであります。

したがって、一つ一つ、仕組みとして実行できるよう検討していくべき内容といえます。

(3)上場子会社経営陣の指名及び報酬の在り方

上場子会社の経営陣については、親会社と連携することは合理的ではあるものの、あくまで「上場子会社の企業価値向上に貢献するか」という上場子会社独立の観点から候補者指名が行われるべきであると指摘されています。

また、報酬についても同様に、上場子会社独立の観点から検討されるべきであるとされています。

特に、上場子会社の指名委員会や報酬委員会は、上場子会社にとっての最適な経営陣指名や報酬設計が行われるよう、親会社からの「独立性」が実質的に担保されるべきとされています。

これらの指摘は、上場子会社が「親会社の利益のためだけの子会社」という立ち位置になって、不健全な支配従属関係に陥ってしまうことを防ぐためにも重視すべきものと評価できます。

(4)上場子会社経営陣の報酬の在り方

上場子会社の経営陣の報酬政策及び報酬委員会の両者において、上場子会社の企業価値向上への適切なインセンティブとなるよう、親会社からの独立性の確保が重要であるとされています。

7. おわりに

グループガイドラインは、グループ企業における国内外の問題点を調査のうえ、「実務に即した指針」として示されたものです。

そのため、グループ企業ないしはこれからグループ企業を運営していく皆様にとって、グループガイドラインに関する知識は必要不可欠であると評価できます。

本記事では、あくまでグループガイドラインの大枠、ポイントをかいつまんでご紹介しました。

より詳しく知りたいという場合には、経済産業省が公表しているグループガイドラインを直接参照することをお薦めいたします。

また、実際にグループガイドラインに沿ったガバナンスを実現するには、様々な法的知識・手続も必要不可欠となってくるため、グループ企業の改善・改変若しくはグループ企業の組成を考えている場合には、経験豊富な弁護士に相談しつつ、確実に進めていくことをおすすめいたします。

[1] 企業の資金調達に伴うコスト(Cost of Capital)。借入(負債)に対する利息と株式に対する配当(投資家から見ると期待収益(Expected Return))。借入に対するかかるコスト(利息)と株式による調達にかかるコスト(配当)を加重平均した加重平均資本コスト(ワック. WACC. Weighted Average Cost of Capital.)が代表的です。

[2] 内部統制システムに係る監査の実施基準 第17条

[3] 内部統制システムに係る監査の実施基準 第13条

[4] 監査役監査、会計監査人監査、内部監査人による内部監査の3つを三様監査と言います。其々の役割(取締役の業務執行の適法性・妥当性、会計書類の監査、会社方針に従い会社全般)に応じ監査し、コーポレートガバナンス体制構築のためにはこの三者の連携が重要とされます。

[5] 日本弁護士連合会『企業不祥事における第三者委員会ガイドライン』(2010年7月策定、同年12月改訂)

※この記事は公開日時点の法律をもとに執筆しています

関連記事

コーポレートガバナンス改革と役員インセンティブ報酬制度の税務・会計の総整理-