企業法務のご相談も受付中。お気軽にお問合わせください。

ガン・ジャンピングとウェアハウジング・ストラクチャ - M&Aと独禁法の交錯 欧州委員会が制裁金34億円・欧州司法裁判所と二重の危険(二重処罰の禁止)

1.はじめに

米国司法省(Department of Justice. DOJ)は、今年(令和元年、2019年)6月10日のJUSTICE NEWSで、キヤノン株式会社(以下、キヤノン)の東芝メディカルシステムズ株式会社(以下、TMSC)の買収案件について、キヤノンと株式会社東芝(以下、東芝)の2社を同日「ガン・ジャンピング規制違反」でワシントンDCの裁判所に訴追し、両社はDOJの和解提案(500万ドル(日本円にして約5億4000万円)。各社250万ドルの支払)に同意した(plea bargaining. 司法取引)と報じました。裁判所はこの和解合意を認め[1]、確定しました。

これに続き、欧州の競争法委員会(European Commission.以下、欧州委員会)も、今年6月27日のPress releaseで、同日、キヤノンに対して、TMSCの買収(株式取得)に関して「ガン・ジャンピング」にあたるとして2,800万ユーロ(日本円にして約34億円)の制裁金を課す決定をした旨を報じました。キヤノンも、同日、ニュースリリース(欧州委員会による制裁金賦課の決定について)を出しました。

キヤノンは、このニュースリリースの内容のとおり、欧州の司法裁判所(the General Court of the European Union)に本件を提訴(appeal)しました。

ガン・ジャンピングについては、案件に巻き込まれたことがないと、良く分からないという人が多そうです。確かに、以前は各国・地域の当局はガン・ジャンピングの審査・調査は然程積極的に行っていませんでした。しかし、最近では、欧州、米国、中国等で日本企業がガン・ジャンピング審査・調査のターゲットとなったり、罰金や制裁金(行政罰)などを課されたりと、日本企業にとって身近なリスクとなってきています。

そこで、経済産業省は、昨年、平成30年(2018年)5月2日、「海外ガン・ジャンピング規制についての実態と対策調査報告書」を公表し、日本企業に対して海外のガン・ジャンピング規制についての基礎知識や対策などの情報を提供して、適正なM&A取引の手続を踏むことができるようにし、海外でのガン・ジャンピング調査に巻き込まれるリスクを回避させる情報を提供しました。

本稿ではガン・ジャンピングの基本的な説明をすると共に、キヤノン&東芝ケースの解説をして、M&A交渉や実行におけるガン・ジャンピングリスク回避の参考にして頂きたいと思います。

2.ガン・ジャンピングとは

ガン・ジャンピングは、一般用語としては、陸上競技でスタートのガン(gun)が鳴る前にスタート(jump)してしまう(jump the gun)ことです。日本でいうフライングのことです。

M&Aは場合によって市場の寡占化を促進し価格の保持、釣り上げ等の反競争的な効果があります。そこで、各国・地域の独禁当局は一定の規模要件等を満たすM&Aについては実行(クロージング)前に届出義務(notification obligation)を課し、当局の審査によるクリアランス(承諾)があるまで、または、一定の待機期間(waiting period)経過まで、M&Aの実行や一定の行為を禁止(standstill obligation.待機義務)しています。というのは、M&Aが一旦実行されたり、反競争的な行為が行われたりしますと、人、物、金、法律関係が動きその既成事実や効果をなくすことは困難だからです。

(1)ガン・ジャンピングの行為分類

独禁法(競争法)においては、次の2つの行為をガン・ジャンピングと呼びます。[2]

① M&Aについて当局のクリアランス(承諾. clearance, approval, etc.)が出る前にM&A取引等を実行すること(企業結合規制違反)

② M&A取引を実行する前(クロージング前)に「競争機微情報」の交換を行うこと(カルテル規制違反)

上記①の当局のクリアランス(承諾)が出る前にM&A取引等を実行すること(企業結合規制違反)には、以下の2つの場合があります。いずれも「手続法違反」です。

a) M&A取引を行う企業が、企業結合規制の要求する事前手続きを取らずにM&A取引を実行(クローズ. close)する「事前届出義務(notification obligation)違反」

b) M&A取引を行う企業が、事前手続が完了(クローズ)した後でなければ許されない行為を事前手続完了前に実施する「待機義務(standstill obligation)違反」

この二つの義務は、後に述べるキヤノン&東芝ケースに於ける欧州の司法裁判所の判断に影響するであろう「二重処罰の禁止」の争点に関係しますので、記憶しておいて下さい。

また、上記②のM&A取引を実行する前に「競争機微情報」の交換をおこなうこと(カルテル規制違反)とは、水平的M&A取引(horizontal transaction)の過程において、競業他社間である当事会社間で競争機微情報を交換することです。競争機微情報とは、価格、コスト、販売、生産、顧客などについての情報で、競争を制限する効果のある可能性が高い情報です。その意味で、「実体法違反」です。

(2)ガン・ジャンピングの事例類型

これまで各国・地域でガン・ジャンピングの審査・調査対象となった事例を分類しますと、以下の4類型に分けることができます(経済産業省。2018年5月。海外ガン・ジャンピング規制についての実態と対策調査報告書)。

① 事前届出制度に基づく届出が適時に行われなかったことによる届出・待機義務違反(手続法違反)

② 複雑なスキームを使ったM&A取引に関する届出・待機義務違反(手続法違反)

③ クリアランス取得前に、M&A取引の対象会社に対する支配が買主に移転したことや対象会社に対する影響力の行使が発生したことによる届出・待機義務違反(手続法違反)

(当事会社が競合他社である場合、両社間で情報交換が行われると、同時に④カルテル規制違反になります。)

④ M&A取引の過程で競合他社である会社間で行き過ぎた情報交換を行うことによるカルテル規制違反(実体法違反)

その意味で、ガン・ジャンピング規制は、企業結合規制とカルテル規制の交錯とも言えます。

3.各国・地域の法制

(1)法制度の相違

法制度は各国・地域単位で制定されますから、其々の国・地域において企業結合規制やガン・ジャンピング規制は異なります。従って、貴社がM&A取引を行う場合、そのM&A取引による影響のある市場の国・地域の法制度を調査する必要があることになります。

しかし、それでは弁護士等の調査費用が非常に高くなります。日本は当然として、これまでEU、米国および中国でガン・ジャンピング規制での摘発、調査、制裁金や罰金賦課が多く行われていますので、これらの国・地域の市場に影響する場合は最新の法制度の調査をしておくべきです。通常のビジネスではこれら3つの国・地域の市場に影響があるのが普通でしょう。

その他の国の市場に大きな影響があれば、その国の法制度を調査しておくのが安全です。上記3つの国・地域の外、EU加盟国ではドイツ、オランダ、フランス、EU域外ではメキシコ、ブラジル、インドにおいて、ガン・ジャンピングの審査や調査手続、制裁金等の賦課が行われています。

日本の公取委は、冒頭で触れたキヤノン&東芝ケースでキヤノンに「注意」を与え、東芝に「申入れ」を行ったのがはじめてで、その後の事例等は今のところありません。

(2)届出基準および審査基準の相違

上記3つの国・地域の届出基準(notification obligation)は、以下のとおりです(上記経済産業省、2018年5月報告書)。

① EU:一定の規模要件[3]を満たす「企業結合」。

企業結合とは、「合併」と「支配の取得」を言い、支配とは「決定的な影響力」をもたらすような権利、契約その他の方法を言います。

② 米国:一定の規模要件[4]を満たす議決権付証券または資産の「保有」をもたらすような証券・資産の取得。

「保有」とは、受益的所有権の保持を言います。

③ 中国:一定の規模要件[5]を満たす企業結合(経営者集中)。

「経営者集中」とは、「合併」、その他の事業者の「支配権の取得」、「決定的な影響」を与えうるようになる場合を言います。

このように各国・地域の届出基準は、異なります。

次に、それぞれの審査基準は、以下のとおりです。

① EU:有効な競争を著しく阻害すること。

② 米国:競争を実質的に減殺し、または、独占を形成するおそれがあるか否か。

③ 中国:競争を排除または制限する企業結合およびその可能性のある企業結合か否か。

このように審査基準も、各国・地域によって異なります。

従いまして、進めているM&A取引が実行された場合に影響のある市場がある国・地域の法制を調査する必要があります。そして、上記3つの国・地域が含まれる場合は要注意です。

4.日本の法制

(1)法制度

日本法での届出基準および審査基準は、以下のとおりです。

・届出基準:一定の企業規模を満たす[6]企業結合。株式取得、合弁、会社分割など。

・審査基準:一定の取引分野における競争を実質的に制限すること

日本ではこれまでガン・ジャンピング違反についての処分事例等はありませんでした。上記のとおり、以下の5.で詳述しますキヤノン&東芝のケースで初めて当事会社に対して「異議告知書」が出されました。今後、公取委がガン・ジャンピング違反の取り締まりを強化するのではないかとの見方もあります。

(2)経済産業省(平成30年(2018年)5月)

経済産業省は、平成30年(2018年)5月2日、「海外ガン・ジャンピング規制についての実態と対策調査報告書」を公表しました。これは前述のとおり、近時、各国・地域においてガン・ジャンピング規制についての審査・調査、そして罰金・制裁金を課す事例が多くなってきたことから、日本企業に対して海外のガン・ジャンピング規制についての基礎知識や対策などの情報を提供して適正なM&A取引の手続を踏むことができるようにし、海外でのガン・ジャンピング調査に巻き込まれるリスクを回避させる趣旨です。

5.キヤノン&東芝ケースの分析

(1)事案

(2016年3月9日)

東芝の保有するTMSC株の売却については、キヤノンの外、富士フィルム・ホールディング、ペルミラ(UK)・コニカミノルタ連合、KKR(US)・三井物産連合なども売却先候補でした。キヤノンが入札により独占交渉権を取得したのは、2016年3月9日でした。同日、東芝がキヤノンに独占交渉権を付与した旨公表しました。当時、東芝は不適切な会計処理が発覚するなどして財務体質が悪化しており、子会社のTMSCの株式売却益を会計年度中に計上することを考えており、同会計年度中に売却益を計上するためにはM&A取引を3月末までに完了(クローズ)させる必要があると考えていました。そこで、急いで2月末に入札を行い3月9日にキヤノンに交渉権を与えました。

東芝が同年2月末に行った入札の条件は、以下のような内容でした。

① 買収金額の2割を3月24日までに支払う。いかなる理由があっても、東芝は返済しない。

② 残額8割は3月末までに支払う。仮にクロージングが出来ない場合でも、東芝はそのうち350億円は返済しない。

東芝としては、事前届出手続の完了(各国・地域の独禁当局のクリアランス)に関わらず決済して同会計年度の計算書類の数字を良くする必要があり、東芝のこの要請(入札条件)を満たすのが後述するキヤノンの提案(いわゆる2ステップ・ウェアハウジング取引スキーム)だったようです。

換言しますと、東芝にとっての最大の課題は、このM&A取引が公取委への事前届出の対象となるとすると、届出から30日間(待機期間・禁止期間)はこのM&A取引を完了(クローズ)できず、従って、取引をクローズして3月末までに株式譲渡代金の入金を受けることができないことでした。つまり、本件M&A取引が事前届出の対象とならないスキームの構築が至上命題となっていました。

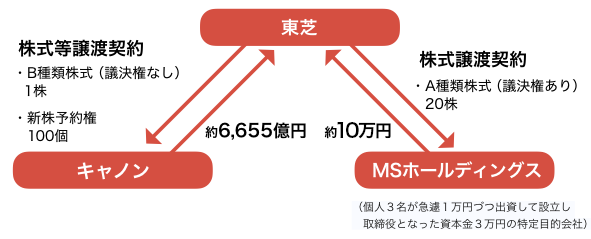

TMSCは東芝の100%子会社で、東芝はTMSCの普通株式を100%保有していました。まず、東芝はこのTMSCの普通株式(約1億4千万株)をC種類株式(議決権有り)に変更させた上で、このC種類株式を自社株買いさせて、その対価としてA種類株式(議決権有り)20株、B種類株式(議決権無し)1株および新株予約権100個を交付させました。自社株買いしたC種類株式(議決権有り)は買い戻し後に消却されたので、これによって、TMSCの議決権ある株式はA種類20株のみとなりました。

(2016年3月8日)

上記のとおり、東芝がキヤノンにTMSC株の買収の独占的交渉権を与える2016年3月9日の前日の3月8日、MSホールディングという特定目的会社[7]が設立されました。[8]

(2016年3月17日)

東芝は、2016年3月17日、キヤノンとの間で、TMSC株のB種類株式(議決権無し)1株および新株予約権100個を約6,655億円で譲渡する旨の株式等譲渡契約を締結すると共に、上記MSホールディングとの間で、A種類株式(議決権有り)20株を98,600円で譲渡する旨の株式譲渡契約を締結し、決済も完了させました。東芝は同日付の「東芝メディカルシステムズ株式会社の売却について」で、この取引を公表しました。翌3月18日の東芝の記者会見では、同社社長がキヤノンからの素晴らしい提案があったと説明しました。

(2016年12月19日)

キヤノンは、2016年12月19日、主要各国の当局のクリアランスを得たとして、東芝から譲り受けた新株予約権を行使して、TMSCを完全子会社化しました。キヤノンの同日付「東芝メディカルシステムズ株式会社の株式取得(子会社化)に関するお知らせ」参照。

(2)企業結合の届出要件(独禁法10条2項)

日本の当局に対して企業結合(株式の取得)についての届出が必要な要件は、以下のとおりです(私的独占の禁止及び公正取引の確保に関する法律(以下、独占禁止法)10条2項)。

つまり、①に該当する会社が、②に該当する会社の株式を取得すると、③の議決権割合となる場合に、届出義務が発生することになります。

① 株式取得会社およびその属する企業結合集団の国内売上高合計額が200億円を超える(独占禁止法施行令16条1項)。

② 株式発行会社およびその子会社の国内売上高の合計額が50億円を超える(同条2項)。

③ 株式取得会社およびその属する企業集団の保有する株式発行会社の議決権の割合が株式取得によって20%または50%を超えることになる(同条3項)。

ここで、この状況を上記独占禁止法および同法施行令の届出基準の3要件の適用を形式的に見てみましょう。

まずは、キヤノンから見て行きましょう。

① キヤノンは巨大企業ですから、①の要件に当たります。

② TMSCの当時の売上高が2,800億円程でしたので、②の要件も十分に満たします。

③ 問題は③の「議決権の割合」です。キヤノンが取得したTMSC株は、B種類株式(議決権無し)1株および新株予約権100個ですから、議決権は0個(0%)ということになります。従って、キヤノンは③の要件を欠きますから、公正取引委員会(以下、公取委)への事前の届出を行う義務はありません。

次に、MSホールディングについて見てみましょう。

① MSホールディングは、同月8日に設立されたばかりで「売上」はありませんので、①の要件を欠きます。従って、公取委への届出は必要ありません。

念のため、他の要件も見てみましょう。

② この要件は上記のとおり満たします。

③ この「議決権の割合」は、MSホールディングはTMSC株で唯一議決権のあるA種類株式を譲り受けているので、議決権の100%を持つことになり、一気に議決権の50%を超えることになりました。よって、この要件は満たします。

以上が公取委へのM&Aの届出前にクローズして決済するスキームであり、キヤノンが東芝の要請に沿って提案し東芝が了承したものと思われます。このスキームでは、キヤノンは③の要件を、MSホールディングは①の要件をそれぞれ欠くため、いずれの会社も公取委への事前の届出は不要となります。

今度は、東芝とキヤノンおよびMSホールディングとの契約を実質的、経済的に見て行きましょう。

今度も、まずキヤノンとの取引から見てみましょう。キヤノンは[9]、約6,655億円も支払いながら、TMSCの発行済み株式総数21株のうち議決権のないB種類株1株しか購入していないので、持ち株比率としても約4.8%しか保有していませんし、議決権のある株式は全く保有していません。これは経済的には合理的に説明できない取引です。キヤノンは約6,655億円もの譲渡代金を東芝に支払ったのだから、実質的に考えて、TMSCを全く支配していないと考えるのはおかしいと疑われるのは必至です。

また、キヤノンの取得したB種類株1株は議決権のない株式ですから、上記独占禁止法10条2項の届出要件③には当たらず届出をせずに買収取引をクローズできますが、この種類株には組織再編など重要事項について拒否権が付いていました。従って、キヤノンはTMSCの重要な意思決定につき決定権があり経営に影響力を持っています。MSホールディングが(恐らくこの買収案件のために)電気製品、電子部品、医療機器等のビジネスの経験のない3名の個人が3万円で設立したばかりのペーパーカンパニーであることを考え合わせると、キヤノンはこの買収取引をクローズすることによってTMSCを実質的に「支配している」と言えるのではないかが問題となりました。

同時に、キヤノンは議決権のある普通株の新株予約権を取得し、主要国の独禁当局のクリアランスを受ければ新株予約権を行使して普通株を付与されますから、主要国の独禁当局のクリアランスを受けるまでの間、一時的に[10]議決権がない状態になるだけで、上記MSホールディングが本件買収案件のために設立された実体のないペーパーカンパニーであることを合わせ考えると、実質的にはTMSCの議決権を持って支配しているに等しいのではないか、との疑義も生じました。

次に、MSホールディングとの取引を見てみましょう。同社は東芝が入札を発表した2月末の後で、東芝がキヤノンにTMSC株の独占的買収交渉権を与えたとの入札結果を発表した2016年3月9日の前日の8日に3名の個人がそれぞれ1万円ずつ出し合って設立されたばかりの会社であり、その9日後の同月17日には東芝からTMSCの議決権付き株式の全ての株式を取得して、TMSCの経営を形式上完全に支配しました。MSホールディングは東芝とキヤノンとの巨大なM&A取引に関連して3月17日に東芝との間で株式譲渡契約の締結に至ったのですから、当然その前からキヤノンや東芝と接触・交渉していたのは明らかです。いくら著名な3人が出資したとしても、MSホールディングは資本金3万円で設立したばかりの全く実績のない会社ですから、これも経済的に見て合理的な説明が付きません。

東芝もキヤノンも、MSホールディングは「独立の第三者」であるという立場を取っていました(注9の東芝の発表資料の第二段落第2文参照)。しかし、これら取引の当事会社2社がMSホールディングは「独立の第三者」であると言っても、第三者の目からはキヤノンや東芝と無関係な独立の会社には見えず、東芝とキヤノンとのM&A取引について各国・地域の独占禁止法や競争法の事前届出に関する条項の適用を回避するために設立されたのではないかと疑われても仕方ありません。

また、上記東芝とMSホールディングとの間の株式譲渡契約では、MSホールディングは、キヤノンがTMSC株の取得についての関係各国の当局のクリアランスを取得したときは、同社が保有するA種類株式(議決権有り)20株をTMSCに売却し、MSホールディングは約3,600万円を受け取ることになっていました。TMSCが購入したこれら自社株は償却され、キヤノンのみが株主となります。

注9の東芝の発表資料の第二段落第2文の「キヤノン株式会社が主要各国の競争法規制当局からのクリアランスを得られた時点で(TMSCをキヤノンの)子会社とするために、それまでの間は独立した第三者であるMSホールディングが株式会社TMSCの議決権を保有することになります。」(括弧は筆者挿入)は、通常クロージングの要件とされる関係各国の独禁当局のクリアランス取得をクロージングの要件とせずに、M&A取引を早期に完了(クローズ)させ決済したいという東芝の思いが伺われる一文です。

確かに、上記文章の前段の「キヤノン株式会社が主要各国の競争法規制当局からのクリアランスを得られた時点で(TMSCをキヤノンの)子会社とするために」という表現から、東芝が会計年度内にM&A取引を完了(クローズ)させ計算書類上の数字を良く見せたいという思いが感じられます。キヤノンと東芝が採用したスキームは明らかに(事前の)届出の要件該当性を回避する内容の複雑なスキームです。しかし、その文面上は、キヤノンも東芝も、本件M&A取引について、各国・地域の独禁当局へのクロージング後の届出・審査までも回避しようという意図はなかったように読めます。そして、事実として届出を行っています。

しかし、各国・地域の独禁当局が事前の届出を義務付けて審査する制度を設けているのは、M&A取引は一旦クローズ(完了)してしまうと、金、人、組織、法律関係などが大きく動いて社会的な事実が形成され、これを元に戻すことが困難だからです。

このような事前届出の義務を回避したことは各国・地域の当局に非難されても仕方ないでしょう。

(3)各国・地域別の審査・調査・処分等の経過

①日本

(2016年3月30日)

日本の公取委は、キヤノンのTMSC買収について、平成28年(2016年)6月30日付の「キヤノン株式会社による東芝メディカルシステムズ株式会社の株式取得について」を公表しました。

公取委は、同文書において、キヤノンに対しては、キヤノンが公取委への届出前に行った一連の行為につき、キヤノンが普通株を目的とする新株予約権の対価として支払ったのは、実質的には普通株の対価に相当する額を支払ったものであり、新株予約権の行使まで買収当事者以外の第三者であるMSホールディングに議決権株式を保有させたことは、この第三者(MSホールディング)を通じてキヤノンとTMSCとの間に一定の「結合関係」が形成されるおそれを生じさせるものであって、事前届出制度の趣旨を逸脱し、独占禁止法第10条2項の規定に違反する行為につながるおそれがあり、今後、このような行為を行わないよう「注意」を行ったこと、また、東芝に対しては、今後、このような事前届出制度の趣旨を逸脱するような行為に関与することのないように「申入れ」を行ったことを公表しました。

なお、公取委は、本件企業結合は一定の取引分野における競争を実質的に制限しないとして、キヤノンに対して「排除命令」を行わない旨の「通知」を行い、本件審査を終了した旨を公表しました。

②中国

(2016年12月16日)

中国商務省は、2017年1月4日、同省のウェブサイト[11]で、キヤノンが商務省への届出の前にTMSCの新株予約権を取得するなどして買収手続を進めていたことから、独占禁止法上の事前届出に不備があったとして、2016年12月16日付「行政処罰決定書」を以って、キヤノンに対して、30万元(日本円で約500万円)の行政罰を賦課した旨を公表しました。

なお、中国商務省は、同時に、本件買収(企業結合)については承認しました。

③米国

冒頭の記載のとおり、米国司法省(Department of Justice. DOJ)は、今年(2019年)6月10日、キヤノンと東芝を「ガン・ジャンピング規制違反」でワシントンDCの連邦地方裁判所に訴追し、両社はそれぞれDOJの和解提案(500万ドル(日本円にして約5億4000万円)。各社250万ドルの支払)に同意して(plea bargaining. 司法取引)[12]、裁判所は同日この和解合意の内容を認め、確定しました。

DOJ(司法省)は、キヤノンと東芝が構築した本件スキームがハート・スコット・ロディノ法(Hart-Scot-Rodino Act. HSR Act)[13]の買収前通知(premerger notification)と待機期間(waiting period)のそれぞれの義務(requirement)の履行を回避または遅らせる目的で意図的に策定されたものであると認定しました。[14]

裁判所が認めたDOJと各社との司法取引の内容は、上記罰金額の支払の外、各種の遵守事項があり、HSRコンプライアンス・プログラムの実施、検査受忍および報告義務の順守などが含まれています。

④EU

(2016年8月12日)

キヤノンは、本件M&A取引完了後約5か月後の2016年8月12日、欧州委員会に本件買収案件を通知(notify)しました。

(2016年9月19日)

欧州委員会は、キヤノンの本件買収(企業結合)自体については、直ちに、承認(クリアランス)を出しました。

キヤノンはこれを受けて、上記5.(1)(2016年12月19日)のとおり、本件M&A取引に付き主要国の独禁当局の承諾を得たとして、新株予約権を行使してTMSCから普通株式の付与を受けると共に、MSホールディングはその保有するA種株式(議決権有)をTMSCに売却し(TMSCはこの自社株を償却)、これによりキヤノンは晴れて持ち株比率および議決権所有割合を100%としました。

但し、欧州委員会は、キヤノンが本件企業結合につき通知(notification)や承認(クリアランス)前に買収を実行(クローズ)したことにつき検討を継続しました。

(2017年7月)

欧州委員会は、2017年7月6日のPress releaseで、キヤノンに対して「異議告知書」(statement of objections)[15]を送付したことを公表しました。同委員会は、同Press releaseで、キヤノンが仲介会社を使ったいわゆる「2ステップ・ウェアハウジング取引スキーム」[16](so-called “warehousing” two-step transaction structure involving an interim buyer)[17]を構築して関係当局の承認を取る前にTMSCの買収をクローズ(完了)した、との予備的な見解を示しました。

(2018年11月)

欧州委員会は、2018年11月30日付Daily Newsで、補足的異議告知書(Supplementary statement of objections)をキヤノンに送付したことを公表しました。

(2019年6月27日)

欧州委員会は、今年(2019年)6月27日、冒頭のとおり、キヤノンに対して、TMSCの買収(株式取得)に関してMSホールディングを使ったいわゆる「2ステップ・ウェアハウジング取引スキーム」(so-called “warehousing” two-step transaction structure involving an interim buyer)は「ガン・ジャンピング」にあたるとして2,800万ユーロ(日本円にして約34億円)の制裁金を課す決定をしました。同委員会は、上記の事実の外、キヤノンがTMSCの議決権株式の譲渡についての東芝とMSホールディングとの株式譲渡契約の締結に深く関与していた事実も指摘しています。

(二重の危険/二重処罰禁止の懸念)

欧州委員会がキヤノンに2,800万ユーロの制裁金を課した内訳は、以下のとおりです。

① 同委員会への通知前に、企業結合を行ったこと(notification obligation違反)に対して、1,400万ユーロ

② 同委員会のクリアランス前に、企業結合を行ったこと(standstill obligation違反)に対して、1,400万ユーロ

合わせて2,800万ユーロという訳です。どう思いますか。①の手続は②の手続の前提手続ですから、①のnotification obligation違反をせずに、②のstandstill obligation違反を犯すことはできません。つまり、②の違反を犯した企業は当然①の違反も犯していますね。従って、①のnotification obligation違反は、②のstandstill obligation違反に包含されている(subsumed)と見ることもできそうですね。

この欧州委員会の決定の3か月後の2019年9月26日、本キヤノン&東芝ケースと類似するMarine Haecest事件において欧州司法裁判所のTranchev法務官(Advocate General)は、法的拘束力のない意見としてですが、二重の危険(double jeopardy. 二条処罰の禁止)につき、一つの同じ行為が法令の複数の条項に違反する場合、i) 一方の条項の罰則の方がより重いとき、ii) 一方の条項の義務が他方の条項の事前手続きに過ぎないとき、または、iii) 一方の条項の方がより具体的な内容であるときは、一方の条項違反は他方の条項違反を包含(subsume)する、との見解を述べ、Marine Harvestに対する制裁金は、20Mユーロではなく、10Mユーロにすべきとの結論を示しました。[18]

欧州の司法裁判所がキヤノン事件につきどのような判断を出すか、非常に注目されます。

6.ガン・ジャンピング調査の対象会社へのネガティブな影響

各国・地域の独禁・競争法当局のガン・ジャンピング調査の対象となった場合、基本的には国際カルテル調査の対象となった場合の不利益な効果に類似しますが、以下のネガティブな効果(悪影響)があります。

① 当局の立ち入り検査

② 企業結合審査の長期化(ビジネス・スケジュールの変更)

③ 企業結合審査の結果への悪影響(ビジネス・スキームの変更)

④ クラス・アクションなど米国やEU加盟国での民事訴訟の被告&対応コスト

⑤ 各国・地域の当局の調査・処分への対応費用

⑥ 数十億円に上る可能性のある制裁金・罰金などの各国・地域での賦課

⑦ 社員が米国やブラジルで禁固刑を受けたり、その執行を免れるため出国できなくなったりするリスク

⑧ 当局の判断を裁判所で争う手続の訴訟コスト

上記④、⑤および⑧は複数の国でかなりの弁護士費用が掛かることを意味します。

その他、レピュテーションの毀損やコーポレートガバナンスの観点からの投資家、特に海外機関投資家の信頼・評価の低下を招きます。

東芝は2015年会計年度の計算書類の数字を良くしたいという目的のために特異な入札条件を設定し、キヤノンはTMSCを買収したいという目的のために複雑なスキームを考えました。これら2社はそれぞれ会計事務所や法律事務所の助言を受けて慎重に検討したのでしょう。そして、東芝は2015年度の計算書類にTMSC株の売却益を計上でき、また、キヤノンは各国・地域の独禁当局のクリアランスを得てTMSCを買収でき、それぞれ目的を達成できました。その意味で、社外のアドバイザーは仕事を果たしたと言えます。

しかし、東芝が計算書類上の数字を良くして業績を良く見せようとしたのは、投資家や債権者などのステークホルダーの評価を良くするためです。東芝はこの最終的な目的を達成できませんでした。東芝は、本件によってビジネスのスタンダードから逸脱した会社として国際的にそのレピュテーションを大きく下げ、コーポレートガバナンスの観点から機関投資家の厳しい評価を受けることになりました。キヤノンも全く同様です。両者は、日本だけでなく各国の経済界や法曹界から非難されることとなりました。そして、さらに、冒頭のように、今年(2019年)に入って多額の罰金や制裁金を課されることとなりました。

7.M&A取引で注意すべき点

M&A取引に際してガン・ジャンピングと認定されないために注意すべき事項としては、以下があります。それぞれ対応策を示します。

① デュー・ディリジェンス(以下、DD)等によって収集された情報に競争機微情報が含まれており、それらの情報が無限定にDDを行った当事会社に渡されていた(競争機微情報の交換)。(カルテル違反の恐れ。時に企業結合規制違反)

買主の企業としては、DDを徹底的に行い買収対象企業の事業、財務経理、税務、法的リスクを把握したい、その価値を正確に把握したいと考えるとしても、DDを依頼された弁護士は、無限定に依頼者に買収対象企業の競争機微情報(センシティブ情報、CSI)まで渡してはいけません。依頼者はDDを依頼する弁護士に対して、この点を事前に確認しておくべきです。

競争企業間の競争センシティブ情報は、それを開示することによって通常の競争状態での競争意識や不確実性が弱まる可能性があり、競争制限的な効果があると思われる情報です。価格、割引率、コスト、取引条件などのセンシティブ(機微)情報や特定の市場関係者に関する非公開の情報などです。[19]

具体的には、DDにより収集した情報を情報交換するとカルテルを疑われる可能性のある競争機微情報(センシティブ情報)とそれ以外に分類し、前者については、弁護士・会計士等の社外のアドバイザーおよびプロジェクトメンバーのうち営業や購買等のビジネス関係部門を除く一部社員によって構成されるチーム(通常、クリーンチームと呼びます)のメンバーにのみ開示する体制を作り、ファイヤー・ウォールを敷きます。情報や文書の混合を避けるためConfidential等のマークを文書に付け、定期的に変更するPWでアクセス制限をして、厳格な管理を行います。

判断に迷った場合は、弁護士に相談します。

独占禁止法上、買収企業と買収対象企業とはクロージングまでは「独立した当事者」として事業活動を行わなければならないことをプロジェクトメンバー(営業、法務・経企・財務経理、調達、R&Dなどの分科会メンバーを含む)に十分に認識させることが重要です。これは独禁当局のクリアランスを取得した後でも、クロージングまでは遵守する必要があります。

なお、価格、顧客、原価その他の競争機微情報の交換は、独占禁止法等の処罰の可能性の外、M&A取引が完了しなかった場合、買収対象会社のその後の市場での競争力に大きな悪影響を与えることにも留意しなければなりません。

② M&A取引の一方当事会社が他方当事会社に対して影響力を行使する場合。(企業結合規制違反の恐れ。時にカルテル違反)

クロージングまでは双方の会社の社員、特に営業社員を接触させないようにしなければなりません。また、M&A取引の価値を生み出すため「買収後の統合」(Post Merger Integration. 以下、PMI)計画をクロージング前に策定することが意識的に行われるようになっています。それと並行して、別にクロージングまでは接触や情報交換を禁止するガイドラインやルールを作成して社員への周知を図るべきです。そして、社員の中にはクロージング前でもM&A取引が完了(クローズ)したと勘違いして(M&A契約を締結すればM&A取引の完了と考える社員や独禁当局のクリアランスが出たら情報交換をしても良いと考える社員などがいます。)、相手方当事会社の社員に影響力を行使する社員や、逆に影響力を受けても良いと考える社員もいます。よって、継続的な周知活動が重要です。

また、欧米の企業が買収企業である場合、PMIの計画をクロージング日の翌日(Day 1)から空白の時間を作らずに実行するため、Day 1以前から買収対象会社に様々な指示や要求を出してくることが良くあります。これは、ビジネスの観点からは必須ですが、カルテル規制の順守の観点からは注意が必要です。これらはあくまでもDay 1からスムーズ且つ迅速な経営の移管が出来るために行うものであり、それ以前から買収対象企業を支配していると判断されないよう注意しなければなりません。

③ 上記②のとおり、M&Aの価値を生み出すためPMI計画をクロージング前に策定することが積極的に行われるようになり、早期に効果を出そうとM&A取引のクロージング前から共同行為や調整行為を行う場合。(カルテル違反および企業統合規制違反の恐れ)

両社に共通する顧客や仕入先との取引を一社に統一したり、または、営業社員等が一緒に取引先等を訪問して共同で取引条件等を交渉したりする場合です。対応策は、上記②と同様、クロージングまでは接触や情報交換を禁止するガイドラインやルールを作成して社員への周知を継続的に図ることです。

④ M&A契約書において、買主の正当な利益を守るため、M&A契約締結日からクロージング日までの間、一方または双方当事会社の「事業活動を制約」する条項を入れる場合。(企業結合規制違反)

M&A契約書に、クロージングまでの期間、一定の行為を行うには相手方当事会社の事前の同意を得なければならない、という条項を入れて、一方または双方の当事会社の事業活動を制約することが即違法という訳ではありません。ここで言う「事業活動を制約する」とは、当事会社の経営陣による事業運営を制約することによって企業価値を大きく毀損するような場合を言います。その判断は微妙ですので、迷った場合は弁護士に確認して下さい。

8.まとめ

ガン・ジャンピング違反は、キヤノン&東芝ケースのような場合を除き、カルテル事件のような意図的な活動ではなく、違反することを意図せずに行ってしまうことが多いものです。一方、日本の公取委の動向は不透明ですが、欧米中のガン・ジャンピングの執行は以前と比較すると強化の傾向が明らかに見て取れますし、かつ、案件の規模・性質や当局対応によって制裁金等が十億円単位の巨額となった事例もあります。そして、複数の国・地域での審査・調査が同時に進行し、それぞれの国・地域で制裁金や罰金が課され、ガン・ジャンピング(企業結合手続違反やカルテル)が認定されますと、社員や役員が外国で禁固刑を受けて刑務所に入らなければならないこともあります。しかし、かと言ってあまり神経質になる必要もなく、適切にリーガル・リスクの管理を行ってM&A取引を適正に進めることが重要です。

[1] 案件によっては、裁判所が司法取引の内容が被告会社に甘すぎるなどと判断し承認せず、何度も和解案を提出しても中々承認しない場合があります。

[2] 金融商品取引法上のガン・ジャンピングは、有価証券の募集または売出しにおける有価証券届出書を提出する以前の募集(取得勧誘)または売出し(売付け勧誘)をいい、同法4条1項が禁止しています。こちらのガン・ジャンピングは緩和の方向で議論されています。

[3] 企業結合が次の全ての基準を満たす場合、共同体規模(Community dimension)を有するものとして(企業結合規則1条2項)、事前に欧州委員会に届け出なければなりません。①当事者全ての全世界での売上高の合計が50億ユーロを超え、②当事者の少なくとも2社の共同体内での売上高がそれぞれ2億5000万ユーロを超え、かつ、③当事者のいずれも共同体内売上高の3分の2を超えて同一加盟国内で得ていない。なお、これら全ての基準を満たさない場合でも、以下の全ての基準を満たす場合には、共同体規模を有するものとして事前届出が必要です(同規則1条3項)。①当事者全ての全世界での売上高の合計が25億ユーロを超え、②当事者の少なくとも2社の共同体内での売上高がそれぞれ1億ユーロを超え、③3つ以上の加盟国のそれぞれにおいて、当事者全ての年間売上高の合計が1億ユーロを超え、④この③の要件に該当する3つ以上の加盟国のそれぞれにおいて、当事者の少なくとも2社の売上高がそれぞれ2500万ユーロを超え、かつ、⑤当事者のいずれかも共同体内売上高のうち3分の2を超えて同一加盟国内で得ていない

[4] 1976年ハート・スコット・ロディノ法(HSR Act)によって改正されたクレイトン法7A条およびこれに基づき制定された届出規則に基づき規定されます。この届出規則は毎年改定されますので、M&Aを行うときは最新の改定をチェックする必要があります。以下は、2019年4月3日から施行される届出規則による基準です。この基準を満たす場合、反トラスト局とFTCへ事前に届出を行わなければなりません。①年間純売上高または総資産が1億8000万ドル以上の企業が1800万ドル以上の企業と結合する場合(またはその逆の場合)で、その結果、結合される企業の株式または資産のうち9000万ドルを超える株式または資産を所有することとなるとき、または、②3億5900万ドルを超える合併等の企業結合の場合。なお、原則として届出後30日間は合併禁止です

[5] 企業結合が以下のいずれかの要件を満たす場合、国務院独占禁止法執行機関に対して事前の届出を行わなければなりません。①企業結合を行う全ての事業者の、直近会計年度における全世界の売上高の合計が100億元を超え、かつ、そのうち2つ以上の事業者の直近会計年度における中国国内での売上高がそれぞれ4億元を超える場合(国務院令第529号3条1項)、または、②企業結合を行う全ての事業者の、直近会計年度における国内での売上高の合計が20億元を超え、かつ、そのうち2つ以上の事業者の直近会計年度における中国国内での売上高がそれぞれ4億元を超える場合(同令3条2項)

[6] 具体的な規模要件等については、後述5.キヤノン&東芝ケース、2)企業結合の届出要件(独禁法10条2項)で説明します。

[7] 特別目的会社(special purpose company)ではなく、資金の流動化に関する法律に基づき資産の流動化に関する業務を行うために設立される社団法人で、特定目的会社(specific purpose company)です。

[8] 大手商社の名誉顧問、元高裁長官(弁護士)、元大手監査法人専務取締役(公認会計士)の個人3名が1万円ずつ出資して資本金3万円で設立されました。後日、ペーパー・カンパニー(shell company)と非難された所以です。

[9] キヤノンがMSホールディングを通じて買収代金を東芝に支払ったとの情報もあり、キヤノンが直接東芝に支払ったのか否かは不明です。

[10] 実際に、2016年3月17日から同年12月19日の約9か月間。

[11] キヤノンは、この処分に対して異議申し立てを行うか社内で検討中である旨、コメントしました。キヤノンがその後に異議申し立てを行ったか否かについては確認できませんでした。

[12] DOJと被告会社は事前に司法取引を済ませて合意していますが、被告会社は法廷で裁判所に対してDOJの和解案に同意する意思表示を行います。

[13] HSR Actは、買収を意図している会社のFTC(Federal Trade Commission)とDOJへの通知義務とクロージングの待機期間を規定しています。

[14] この認定も二重処罰の懸念があります。

[15] Statement of objections(異議告知書)の送付は、欧州委員会が制裁金を課す前の事前手続であり、同委員会が持つ嫌疑に対して異議があれば反論の書面の提出や口頭陳述の機会を与える手続です。この異議告知書が送付されると、大体1~2年内に制裁金が課される決定が行われる可能性が高いと言えます。

[16] Two-stepとは、①2016年3月17日の株式等譲渡契約の締結、②主要国の独禁当局の承認取得後の新株予約権行使、の2段階(2-step)の買収手続を指します。

[17] warehouseは動詞として、(物や人を)倉庫や施設に入れる、という意味があります。なお、融資契約では、re-warehousing SPV(Special Purpose Vehicle)を使ったストラクチャがあります。

[18] http://curia.europa.eu/juris/document/document.jsf?text=&docid=218304&pageIndex=0&doclang=EN&mode=lst&dir=&occ=first&part=1&cid=1035648

[19] 現在M&A取引を行っているという情報は、当事会社間では競争機微情報には入りませんが、インサイダー情報になりますから、両当事会社の社内での厳格な情報管理が必要です。関与する役職員を限定し守秘義務誓約書にサインさせて一般社員が知ることのないようにします。

※この記事は公開日時点の法律をもとに執筆しています

関連記事

下請法って何?対象となる取引や親事業者の禁止事項を解説します

下請法とは?対象行為・対象企業の分類と違反行為発生時のペナルティをわかりやすく解説

下請法の情報成果物作成委託とは?対象取引・対象行為や違反時の罰則をわかりやすく解説