企業法務のご相談も受付中。お気軽にお問合わせください。

会社の株式を譲渡する際の契約書の内容と、当事者と会社から見た手続の重要ポイント

会社の法務担当者が、株式譲渡の手続に携わることは、意外と少ないかもしれません。

上場会社であれば、ほとんどの株式の売買が株式市場で行われますので法務担当者の出番がありません。

一方、非上場会社では、株主構成が頻繁に変わるということがなく、株式譲渡自体に出会うことが稀ではないでしょうか。

しかし、実際に株式譲渡を行うとなれば、それは重要な場面です。

M&Aがその一例です。

また、非上場会社であれば、1人の株主が所有する株式の譲渡であっても、株主1人当たりの持株割合が大きいことが多いため、株式譲渡によって株主構成が大きく変わることもあります。

事業承継のために株式集約を行う場合や、後継者に株式を承継する場面でも株式譲渡が用いられますが、いずれも重要な場面であり、手続き上の失敗は許されません。

そこで、株式譲渡の手続をよく知っておくことは大切です。

無償譲渡(贈与)の場合、お金のやりとりがないため契約書は不要だと考えたり、有償譲渡(譲渡・売買)の場合でも、契約書には売り買いの約束が書かれていれば十分だと考えたりされる方もいらっしゃることでしょう。

しかし、そのように考えるならば、思わぬ落とし穴にはまってしまうかもしれません。

株式譲渡の手続きは会社法で詳細に決められています。

適法かつ適切な手続の下で実施しなければ、場合によっては、株式譲渡の効力自体、認められないこともあるので注意が必要です。

この記事では、会社の株式を譲渡する際に、株式譲渡を行う当事者とそれに関わる会社側、その両方の立場から、必要な手続について解説します。

この記事を読むと、

- 株式譲渡を検討するときには、まず何を確認すべきか

- 株式譲渡契約書にはどのような内容を記載すればよいか

- 株式譲渡を進めるために会社と当事者との間でどのような手続きを行うのか

- 株式譲渡の承認請求があった場合に会社の採るべき対応

このようなことがわかるようになります。

なお、会社が自ら発行した株式を株主から買い取る場合、すなわち自己株式の取得も、株式譲渡の一類型と見ることもできます。

ただ、自己株式の取得については、会社法で特別に手続が定められています(会社法第156条以下)ので、この記事では取扱いません。

1.株式譲渡とは何か。

株式譲渡とは、株主がその有する株式を自分以外の者に譲渡することです。

会社法では、株主がその有する株式を譲渡することができることが明記されています(同法第127条)。

しかし一方で、会社法には、株式譲渡が有効となる条件や、株式を譲渡する場合に必要な手続を定め、それらを満たさなければ株式譲渡の効力を認めないとする規定もあります。

そこで、株式譲渡を行う場合や会社がこれを取り扱う場合には、これらのことを理解する必要があります。

2.譲渡当事者が株式譲渡を検討する際のチェック事項

(1)譲渡人が株主であることの確認

株式譲渡を検討する際、最初に、譲渡人が株主であることを確認しましょう。

株主である譲渡人は、自分が株主であることは当然であるため、そのような確認には及ばないと思うかもしれません。

しかし、株主でもないのに株式譲渡契約を結べば、株式譲渡を実行できないため債務不履行責任を問われ、損害賠償を支払わなければならなくなる場合も生じ得ます。

最近、配当や株主総会招集通知等、株主宛ての書類を会社から受領していれば、株主であることにさほど心配はないと思いますが、長い間、会社から株主として扱われていないような場合には、たとえ株券を所持していたとしても、事前に確認されることをお勧めします。

それでは、譲渡人が株主であることをどのように確認すればよいのでしょうか?

① 株主名簿

正確に株主であるかどうかを確認するには、「株主名簿」を確認するしかありません。

「株主名簿」とは、①株主の氏名又は名称及び住所、②その株主が有する株式数、③その株主が株式を取得した日、そして④株券発行会社である場合には株券番号を記載した帳簿(電磁的記録も可)であり、会社が作成したものです(会社法第121条)。

株主は、会社の営業時間内はいつでも、その閲覧・謄写の請求ができます(同法第125条第2項)。

② 株主名簿を作成していない場合

非上場会社の多くは、株主名簿をきちんと作成していないのが実態です。

そのような場合、株主である譲渡人は、会社に対して株主名簿の作成を促し、株主の権利として、株主名簿の閲覧・謄写請求を実行していくことも1つの方法です。

ただ、会社の対応には時間がかかるかもしれません。

そこで、自らが株主であることに特に疑うべきところがなければ、念のための確認として、譲渡人が会社に対し自らが株主であることを事実上確認することでも、確認をしないよりは安心を得られると思います。

③ 法人税確定申告書の別表二「同族会社等の判定に関する明細書」について

会社が法人税の確定申告に際して税務署に提出する法人税確定申告書の別表二「同族会社等の判定に関する明細書」には株主の記載があり、これをもって株主であることの証明となると考える方もいます。

しかし、それは必ずしも証明にはなりません。

この別紙二は、税務上の同族会社等の判定のための「判断基準となる株主等」の記載ですが、会社の担当者から聴き取るなどして税理士が書いたものに過ぎず、合理的な根拠の確認をしていないことがほとんどだからです。

④ 譲受人が確認する方法

譲渡人が株主であることを、譲受人が確認しようとする場合には、譲渡人に会社に対する株主名簿の謄写請求をしてもらい、それによって得られた株主名簿の写しを見せてもらうのが最も確実です。

会社が株主名簿の閲覧・謄写請求に応じたり、譲渡人が株主かどうかを確認してくれたりするのは、その会社の株主である譲渡人に対してです。

株主ではない譲受人が直接会社に対して確認を依頼しようとしても応じてくれることはほとんどないと思います。

ただ、譲渡人が株主であることがある程度確実であれば、譲渡人に対し株主名簿の写しを入手することまでは要求せず、譲渡人が株主であることについて、株式譲渡契約書の中で譲渡人に表明及び保証させることで済ませることも多いと思います(「表明及び保証」とは、一定の事項について真実であることを約束させ、それが真実でない場合にはそれに対する賠償等の責任を負うことです。)。

(2)株券発行会社かどうかの確認

会社法第128条には、「株券発行会社の株式の譲渡は、当該株式に係る株券を交付しなければ、その効力を生じない」と規定されています。

すなわち、株券発行会社の場合、その株式を譲渡する際には、譲渡当事者間で株券の交付をしなければなりません。

そこで、株式の発行会社が「株券発行会社」であるかどうかを確認しなければなりません。

「株券発行会社」とは、その株式に係る株券を発行する旨の定款の定めがある株式会社のことです(同法第117条第7項)。

株券発行会社かどうかを確認するには、どうすればよいでしょうか。

定款を確認するのが確実です。

株主であれば会社に対し、定款の閲覧請求権や謄本交付請求権を有しています(同法第31条第2項)。

また、会社の登記事項証明書(商業登記簿謄本)で確認することも可能です。

登記事項証明書は、法務局で手数料を納付すれば誰でも取得することができます。

ただ、該当記載事項に変更があった場合でも、会社がその事項について変更登記申請をしていなければ、登記事項証明書の記載は古いままですので、登記事項証明書が必ずしも現在の状態をすべて反映しているとは限らない点は注意が必要です。

(3)株券の有無の確認

しかし、株券発行会社であるのに、株主の手元に株券がないという例はかなり多く見られます。

会社法上、株券発行会社には株券の発行が義務付けられているものの(同法第215条第1項)、公開会社でない株券発行会社は、株主から請求がある時までは、株券を発行しないことができるためです(同条第4項)。

ここで「公開会社」とは、株式譲渡によって新たな株主が株式を取得する場合に株式発行会社の承認を要すること(株式譲渡制限)を定款で定めていない会社です。

上場会社と同じ意味ではありませんのでご注意ください。

前に述べたように、株券発行会社の株式を譲渡する場合には、株券の交付が必要です。

株券の発行前にした譲渡は、株券発行会社に対し、その効力を生じません(同法第218条第2項)。

すなわち、譲渡後のいわゆる名義書換もできません。

それでは、株券発行会社であるのに、手元に株券がない株主は、どのようにして株式を譲渡すればよいのでしょうか。

① 会社に対する株券発行請求書の提出

株券が発行されていない場合には、会社に株券を発行してもらわなければなりません。

一般的には、所定の書式で、会社に対し株券発行請求書を提出する方法を採ります。

② 株券不発行会社への変更

事業承継プロセスにおける株式譲渡の場合には、経営者と会社がイニシアティブを株式譲渡を進めていくことになりますので、株券を発行する方法を採らず、むしろ会社を株券発行会社から株券不発行会社に変更する手続を採ることが多いと思います。

事業承継プロセスでは円滑かつ迅速な手続進行が望まれるところ、株券が存在することで手続や手間が増えてしまいます。

株式譲渡において株券の交付が必要となるのはその一例で、その他にも、株券発行会社が株式併合を行う場合、吸収合併で会社が消滅する場合、株式移転を行う場合などには株券を提出しなければならない旨の公告と株主等への通知を行わなければならないといった手続が株券発行会社であるために追加的に必要となります(同法第219条第1項)。

その一方で、株券発行会社を株券不発行会社に変更するには定款変更の手続が必要であり、株主総会での特別決議(その株主総会で議決権を行使することができる株主の過半数が出席し、かつ出席した株主の議決権の3分の2以上に当たる多数による決議)を経なければなりません。

しかし、事業承継プロセスでは、予め分散された株式を集約しておくことにより、臨時株主総会を開催し、特別決議を得ることが比較的容易になるようにしておきます。

そのため、株券を発行するのではなく、株券不発行会社に変更する方法を選ぶことが多いのです。

(4)株式譲渡制限の有無の確認

株式を譲渡しようとする当事者は、譲渡する株式の発行会社が公開会社か非公開会社かの確認も事前にしておくことが必要です。

つまり、定款に株式譲渡制限の定めがないかあるかの確認です。

① 株式譲渡制限の確認方法

株主であれば会社に対し定款の閲覧請求や謄本交付請求を行って(会社法第31条第2項)定款を直接確認することができますし、株主かどうかにかかわらず誰もが会社の登記事項証明書(商業登記簿謄本)で確認することが可能です。

② 株式譲渡制限を確認しなければならない理由

前に述べたように、株式譲渡制限の定めとは、株式譲渡によって新たな株主が株式を取得する場合に株式発行会社の承認を要することの規定です。

非上場会社のほとんどは、定款にこの規定のある「非公開会社」です。

非公開会社の株式(譲渡制限株式)を譲渡する場合には、その会社の承認を得なければなりません。

会社の承認が得られない場合、当事者はその譲渡の効力を会社に対して主張することができません。

すなわち、名義書換もすることができません。

そこで、定款に株式譲渡制限の定めのある会社、すなわち非公開会社の株式を譲渡する場合には、会社に対し、株式譲渡に係る承認請求を行い、会社の承認を得る手続を進めることになります。

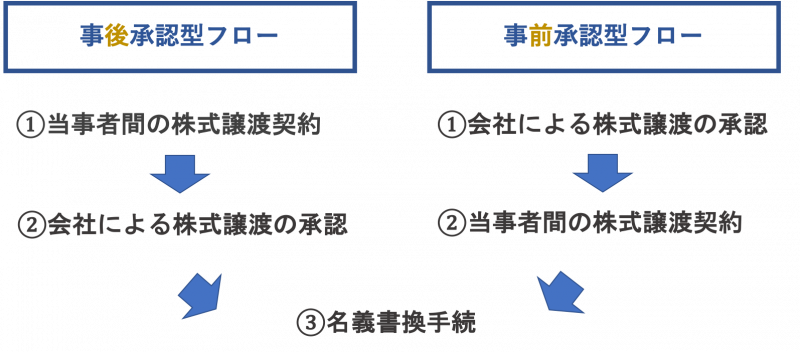

3.株式譲渡の手続の流れ(3つの段階と2つのフロー)

株式譲渡の手続は、大きく3段階に分かれます。①当事者間の株式譲渡契約、②会社による株式譲渡の承認、そして③名義書換手続です。

①当事者間で締結する株式譲渡契約は、当事者間においてのみ株式譲渡の効力を発生させます。

これに対し、②会社による株式譲渡の承認の手続が完了しなければ、会社との関係で株式譲渡は効力を生じません。

③名義書換手続は、必ず①と②の両方を終えた後で行います。

名義書換手続は、株式を取得した者の氏名又は名称及び住所を株主名簿に記載又は記録することで、これも完了しなければ、株式譲渡を会社に主張することができません(会社法第130条)。

一方、①当事者間の株式譲渡契約(効力発生時)と②会社による株式譲渡の承認の順序は逆であっても構いません。

会社から株式譲渡の承認を得た後で当事者間の株式譲渡契約を締結しても構わないのです。

つまり、譲渡当事者は、①→②→③(事後承認型フロー)と②→①→③(事前承認型フロー)の2つのフローのいずれかを選ぶことができます(同法第136条及び第137条参照)。

4.株式譲渡契約書の作成

(1)株式譲渡契約書に必ず入れるべき記載事項

株式譲渡契約は、株式の売買契約ですので、①当事者(譲渡人及び譲受人)、②譲渡の目的物となる株式及び株式数、並びに③譲渡対価は必須の記載事項です。④譲渡日(効力発生日)や⑤譲渡対価の支払日(支払期限)も記載した方が良いでしょう。株式を贈与する場合は③譲渡対価を無償とし、⑥支払日がない点で異なりますが、その他は概ね同様です。

① 当事者(譲渡人及び譲受人)

当事者の特定のために記載します。同姓同名や同一名称があり得るため、住所を併記するのが通常です。

| 【記載例(契約書の末尾部分)】

以上、本契約の成立を証するため、本書2通を作成し、譲渡人及び譲受人が記名押印の上、各1通を保有する。

令和 ●年 ●月 ●日

住 所 東京都・・・ 譲渡人 氏 名 ●● ●● 印

住 所 東京都・・・ 譲受人 名 称 株式会社●● 代表取締役 ●● ●● 印 |

② 譲渡の目的物となる株式及び株式数

譲渡の目的物を特定するために記載します。

株式の特定は、発行会社の名称によって行いますが、同じ名称の会社が存在する可能性もあるため、その本店所在地を併記することが望ましいといえます。

一部又は全部が種類株式である場合には、その種類と種類ごとの株式数も明記します。

| 【記載例】

(本件株式) 第●条 本件株式は、次のとおりとする。 (1)発行者 株式会社●●(以下「対象会社」という。) (本店所在地:東京都・・・ ) (2)株数 ●株 |

③ 譲渡対価

1株当たりの価格(単価)を記載する方法や、譲渡される株式のすべてに対する対価の合計(総額)を記載する方法など、記載方法はいくつかあると思います。

ただ、譲渡対価の総額が一義的に明確でなければなりません。

なお、株式を譲渡する場合には、消費税は非課税です(消費税法第6条第1項、別表第1第2号)。

| 【記載例】

(譲渡対価及び支払方法) |

④ 譲渡日(効力発生日)

株式譲渡の譲渡日は、株式に対する権利が譲渡人から譲受人に移る日のことです。

譲渡日は、契約締結日と異なる日付にしても構いませんし、同じ日にしても構いません。

譲渡日の代わりに「本契約締結時をもって」と規定して、譲渡の効力発生時点を契約締結時点と同じにすることもできます。

ただし注意すべきなのは、事後承認型フローの場合は、会社による株式譲渡の承認が譲渡時(効力発生時)より後でなければならず、事前承認型フローの場合は、会社による株式譲渡の承認が譲渡時(効力発生時)より前でなければならないということです。

| 【記載例】

(株式の譲渡) |

⑤ 譲渡対価の支払日(支払期限)

支払日を定めた場合でも、実質的には支払期限(所定の日までに支払えばよいということ)を意味すると考えてよいと思います。

譲渡人と譲受人の公平を考えた場合、譲渡日と支払日とを同一日とし、譲渡の効果は支払の完了を条件とする旨を規定しておくことも一つの方法です。

譲渡日と支払日を同一日とする理由は、譲受人による対価の支払いが先払いにならないよう配慮するためです。

一方、譲受人が支払日に支払を行わなかった(支払が遅延した)にもかかわらず、譲渡日に譲渡の効果が生じるとすれば、譲渡人にとって不利です。

そのため、株式譲渡の効力発生は支払の完了を条件とすると規定しておく方法もあります。

このような条件設定は、具体的な事情や立場に合わせて考えるべきですから、譲渡日と支払日とを同一日とすることや、譲渡の効力について支払の完了を条件とすることが常に最善であるとは限りません。

この点は、十分ご留意ください。

| 【記載例】

(株式の譲渡) |

(2)株式譲渡契約書に入れておくことが望ましい記載事項

① 承認に関する規定

詳しくは「5.会社による株式譲渡の承認の手続」で述べますが、株式譲渡契約を締結する当事者は、当事者間による株式譲渡契約の締結とは別に、会社から株式譲渡の承認を受ける必要があります。

この承認がなければ、当事者は会社に対し株式譲渡を主張することができず、株主名簿上記載される株主の名義を譲受人に移すこともできません。

事後承認型フローを選択した場合、会社の承認は株式譲渡の効力発生時期の後になります。

会社に対する承認手続を株式譲渡契約締結後に行うことを約束するべく、株式譲渡契約書上で、会社に対する承認手続を進めるということを規定し、当事者双方の義務としておくことが望ましいでしょう。

事前承認型フローを選択した場合には、会社の承認が株式譲渡の効力発生時期の前になるため、会社の承認を受けた後で株式譲渡契約を締結するならば、株式譲渡契約書上における会社に対する承認手続の規定は記載不要です。

しかし、会社に対する承認手続を進める前に、当事者間の合意をしておきたい(契約書を残しておきたい)という場合もあると思います。

事前承認型フローの場合でも、株式譲渡の効力発生時期を基準として、会社の承認がその前に行われればよいので、会社の承認を受ける前に株式譲渡契約を締結することは可能です。

株式譲渡契約書上、譲渡日や譲渡の効力発生時期を会社の承認の後となるように規定しておくことになります。

② 株主名簿上の名義書換手続に関する規定

株主名簿上の株主名義を書き換える手続は、株式譲渡の効力が発生し、会社の承認を得た後に行います。

株式譲渡契約書の中では、この書換手続を行うことも当事者の義務として規定しておくのが望ましいと考えます。

| 【記載例(事後承認型フローの場合)】

(対象会社の承認)

(株式名義書換請求) |

| 【記載例(事前承認型フローの場合)】

(対象会社の承認) 2 前項の定めにかかわらず、対象会社が承認しない旨の決定をした場合には、本契約は遡って効力を有しないものとする。

(株式名義書換請求) |

③ 表明及び保証

譲渡人は譲渡の目的物である株式のことについてある程度事情を理解しているはずですが、株式譲渡によって初めて株主となる譲受人はそうではない場合が多いため、株式譲渡契約書の中で株式の有効性や譲渡人が株主であることについて譲渡人にをさせることがあります。

反対に、譲渡人にとっての関心事は譲渡対価の支払の実行ですので、それを確保するため、譲受人の資力を譲受人に表明や保証をさせることもあります。

どのような事実を表明及び保証の対象とするかは、具体的な事情や当事者間の交渉の結果によって変わります。

例えば、「譲渡する株式が適法かつ有効に発行されたこと」という事実については、譲受人が株主である譲渡人に対し、その表明及び保証を要請することが多いと思いますが、譲受人がその株式の発行会社の代表取締役であったならば、むしろ、株式が発行されたことの適法性や有効性について譲渡人より譲受人の方が詳しく事情を把握しているわけですから、譲受人が譲渡人に対し株式譲渡契約書でその事実のをして欲しいと要請することにはならないと思います。

| 【記載例】

(表明及び保証) (1) 譲渡人による本契約の締結及び履行に関し、本契約で定める場合を除き、官公庁その他の第三者の許認可、承諾などが要求されることがないこと。 (2) 本件株式は、いずれも適法かつ有効に発行されたものであること。 (3) 譲渡人は、本件株式の全部について完全な権利者であり、対象会社の株主名簿に記載されている株主であること。 (4) 本件株式には、質権や譲渡担保権などの担保権が設定されておらず、その他何らの負担も存しないこと。 2 譲渡人は、前項に定める表明及び保証に違反が存した場合、それにより譲受人が被った一切の損害を賠償しなければならない。 |

5.会社による株式譲渡の承認の手続

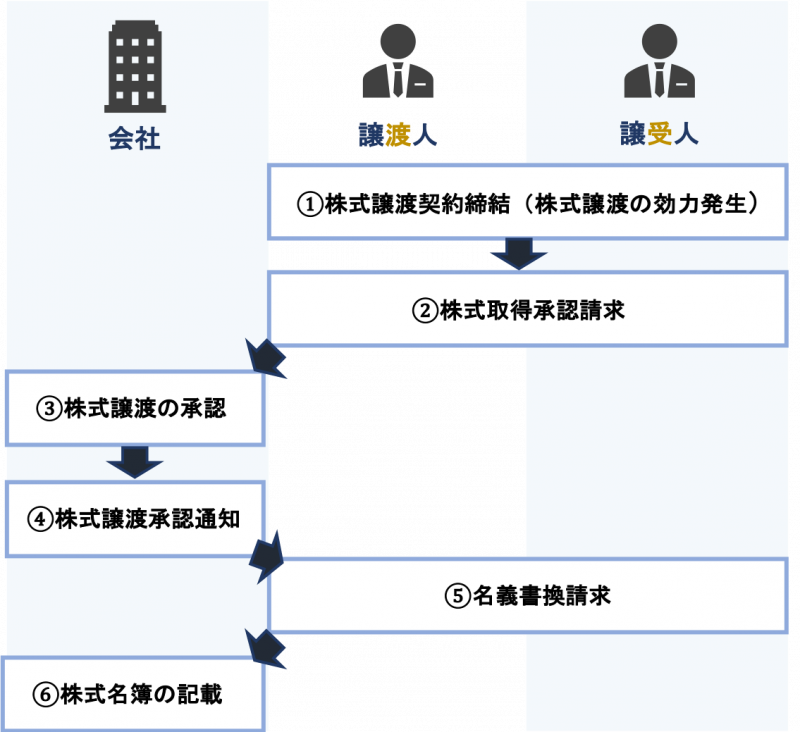

(1)事後承認型フローの手続の流れの一例

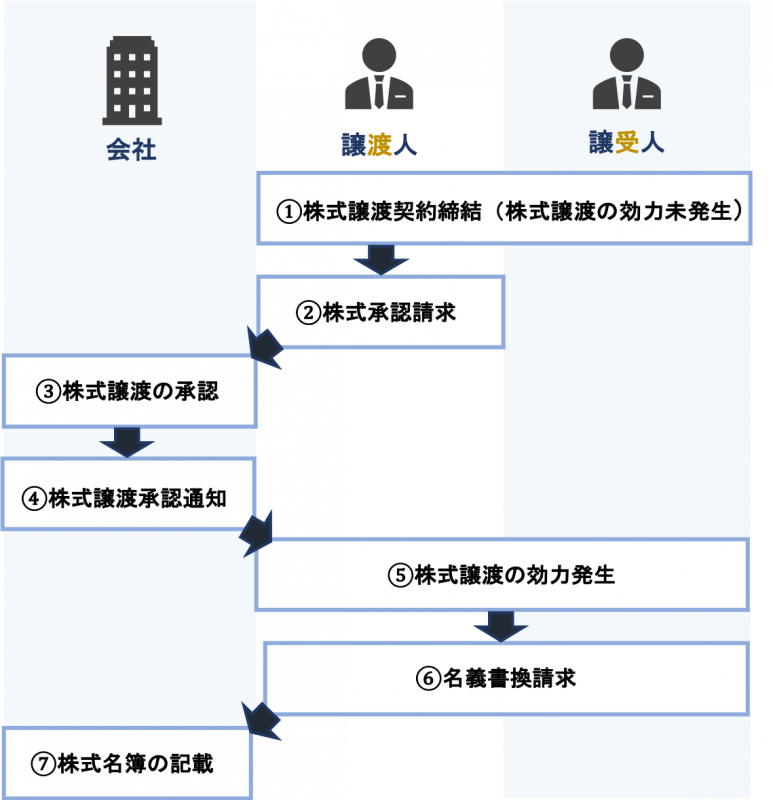

(2)事前承認型フローの手続の流れの一例

(3)事後承認型フローと事前承認型フローとの違い

2つのフローの違いは次の3点に表れます。

① 事後承認型フローは、会社による株式譲渡の承認が株式譲渡の効力発生より後となるのに対し、事前承認型フローの場合は株式譲渡の効力発生が先になります。

② 事後承認型フローの場合、株式譲渡契約の効力が発生した後に、譲渡人と譲受人は共同して株式を取得したことについて承認するか否かの決定をすることを会社に請求します(会社法第137条第1項及び第2項)。

ただし、株券の交付をもって株式譲渡が行われ、譲受人が株券を提示した場合には、譲受人単独でこの請求を行うことができます(同条第2項)。

事前承認型フローの場合、株式譲渡契約の効力が発生する前であるため、譲渡人が、譲受人が株式を取得することについて承認するか否かの決定をすることを会社に請求します(同法第136条)。

このように、2つのフローで会社に対する承認請求の主体が異なります。

③ 会社は、株式譲渡を承認することを決定したときは、承認請求をした者に対し、決定の内容を通知する義務があります(同法第139条第2項)。

2つのフローで承認請求の主体が異なりますので、決定の内容の通知の宛先にも違いが出てきます。

(4)承認請求書の記載事項と注意点

株式取得の承認請求をする際に、承認請求書に記載すべき事項は、事後承認型フローについては会社法第138条第2号に、事前承認型フローについては同条第1号に定められていますが、実質的な記載内容は同じです。

すなわち、①譲渡株式数(種類株式発行会社に当たっては、株式の種類及び種類ごとの数)、及び②譲受人の氏名又は名称です。

ここで注意しなければならないことがあります。

承認請求書に、③会社が承認しない旨の決定をする場合において、その会社又はその会社が指定する株式の全部又は一部を買い取る者(指定買取人)が株式を買い取ることを請求する旨を記載しておけば、会社が承認しない旨の決定をしたときには、その株式を会社又は指定買取人が買い取らなければならなくなります(同法第140条第1項)。

この記載がある場合、会社は軽々には承認しない決定をすることができなくなるでしょう。

そこで、株式譲渡契約の当事者は、承認請求の際にこの記載を入れるかどうか検討するべきであり、会社はこの記載のある承認請求書が提出された場合には、買い取り義務を考慮しながら承認するかどうかを決断しなければなりません。

(5)会社による株式譲渡の承認

株式譲渡の当事者による承認請求を受けて、会社が株式譲渡を承認するか否かの決定をする際、果たして会社の中の誰がその決定をするのでしょうか。

定款で別段の定めのない限り、取締役会設置会社の場合には取締役会の決議で、取締役会非設置会社の場合には株主総会の決議でこれを決定します(会社法第139条第1項)。

定款による別段の定めの例としては、代表取締役を決定者とするものがよく見られます。

また、取締役会設置会社であっても株主総会を決定機関としたり、株主間での株式の譲渡に限っては承認を不要と定めたりする例もあります。

株式譲渡の承認の決定は、会社の株主構成という重要事項を変える重要な決定ですので、そのような決定をした証拠として、きちんと議事録や決定書を作成し保管して残さなければなりません。

(6)株式譲渡決定通知

前に述べたように、会社は、株式譲渡を承認することを決定したときは、承認請求をした者に対し、決定の内容を通知します(会社法第139条第2項)。

(7)名義変更請求と株主名簿への記載

承認請求した者が株式譲渡決定通知を受領したら、譲渡人と譲受人は共同で株主名簿記載事項を株主名簿に記載又は記録することを請求します(会社法第133条第1項及び第134条)。

これがいわゆる名義書換請求です。

譲受人が株券を提示した場合には、譲受人単独で請求することもできます(同法第133条第2項)。

6.まとめ

以上が会社の株式を譲渡する際の方法と、当事者と会社の立場から見た手続の重要ポイントです。

ここでは株式譲渡の法的側面のみに触れましたが、株式譲渡は株式という価値ある財産の移転であるため、法的側面の検討とともに税務面の検討も欠かせません。

また、株式譲渡だけが単独で実施されるのではなく、大きなプロジェクト、例えば事業承継やM&Aといった大きな取組みの中の一部として行われることも多いと思います。

そのような場合、法律や税務の専門的知識なしに株式譲渡を実行することで、予想もしていなかった問題が生じてしまうおそれがあります。

そこで、株式譲渡や贈与、そして事業承継やM&Aをお考えの方には、是非、専門家にご相談されることをお勧めします。

特に、法務・税務・金融などの様々な専門分野をカバーし、弁護士・司法書士・税理士・金融コンサルタント等の各士業・専門家が連携してサービスを提供しているような総合的な専門事務所にご相談されてみられるのがよろしいのではないかと思います。

※この記事は公開日時点の法律をもとに執筆しています

関連記事

「新事業承継税制を解説(その2)!ここだけは抑えてほしい重要事項」

自己株式をどのような場合に取得できるのか?自己株式を取得する方法と手続について実務的な視点から解説

これだけは知っておきたい!特別支配株主の株式等売渡請求によるスクイーズ・アウトを行う場合の具体的な手続と注意点。