企業法務のご相談も受付中。お気軽にお問合わせください。

「新事業承継税制を解説(その1)!制度の概要と注意点- 1代分の承継の贈与税・相続税が免除に」

相続税等の事業承継税制とは、後継者が非上場株式を贈与又は相続により取得した場合に、その非上場株式に係る贈与税・相続税を一定の要件のもとその納税を猶予し、後継者の死亡等により、猶予されている贈与税・相続税の納付が免除されるという制度です。

つまり、一代分の承継の贈与税・相続税が免除されるということ。

平成30年(2)度の税制改正ではこの事業承継税制について10年間の特例措置が創設されました。

この特例措置は、猶予の対象となる株式の制限(総株式数の3分の2まで)が撤廃され、すべての株式が猶予の対象になり、また納税猶予割合が80%から100%になりました。

これによって、株式の承継にかかる後継者への多額の贈与税・相続税が猶予され、その後免除をされることになりました。

一方、事業承継税制は適用要件が厳しく手続きが長期に渡って必要であり、納税猶予の継続要件も厳しいため、最終的に要件を満たさず適用できず、また適用しても打ち切りになり猶予税額と利子税を納めることになる場合もあります。

そのため、事業承継税制の利用をする場合には、慎重に検討をすることが重要になってきます。

本記事では、事業承継税制の概要から、検討をするにあたっての流れと注意事項をまとめました。

1.制度の概要

事業承継税制は、平成20年(2008年)5月に事業承継を円滑におこなうため成立した「中小企業における経営の承継の円滑化に関する法律」の1つで、後継者である受贈者・相続人等が、非上場会社の株式等を贈与又は相続により取得した場合において、その株式に係る贈与税・相続税について、一定の要件のもと、その納税を猶予し、後継者の死亡等により、納税が猶予されている贈与税・相続税の納付が免除される制度です。

平成30年(2018年)税制改正で、この事業承継税制について、これまでの措置(以下「一般措置」といいます)に加え、特例措置が設置されました。

特例措置のポイントはこの3点です。

(1)適用条件の緩和

一般措置は、5年間の平均8割以上という厳しい雇用維持要件ですが、特例措置では雇用が8割以下になっても理由等を申請すれば猶予は継続され、実質的に雇用要件は撤廃となりました。

また、経営等の悪化や後継者の心身の故障等によって、当該法人を清算又は売却した場合には、その環境の変化に応じて、納税額を再計算されるほか、直系血族以外が後継者の場合にでも相続時精算課税制度が適用できるようなりました。

さらに2019年4月には提出する書類等が見直され、手続きも簡素化されています。

(2)猶予税額など適用対象が拡大

発行済株式数の3分の2が猶予の対象であったのが撤廃され、贈与税のみならず相続税も100%相当の納税猶予額となりました。

また贈与者が先代経営者だけではなく、叔父など他の複数の株主から可能になり、受け取る側も複数の代表への承継が適用可能になりました。

(3)期間限定

この特例措置は、2018年から2027年の10年間限定の措置です。

この特例を使って納税猶予、免除を受けるためには、その期間内に様々な要件を満たしたうえで、贈与、相続等がおこなわなければなりません。

また、2018年4月1日から2023年3月31日の5年間に特例承継計画を都道府県知事に提出しなければ、この特例を受けることが。

現段階で、適用要件を満たしており、今すぐ後継者への承継可能な状態であればよいのですが、現時点で適用要件を満たしていない場合や、後継者の能力不足、年齢の問題等でこの期間に承継が難しい場合もあるため、早めの検討が必須であることは間違いありません。

2.贈与と相続どちらを検討すべきか

事業承継税制の特例は、贈与税と相続税の納税猶予があり、どちらの制度からも適用することが可能です。

また、贈与税から納税猶予を適用した場合に、贈与した先代経営者が亡くなった場合には要件を満たすことで、相続税の納税猶予に切り替えることができます。

では、贈与と相続どちらの制度からの適用を検討するのがよいのでしょう。

結論から言えば、特段の理由がない限りは贈与から制度を検討すべきです。

贈与から検討すべきと考える理由は以下のとおりです。

(1)適用期限がある

この納税猶予の特例は、期間限定措置です。

2018年から2027年に贈与・相続をした場合が適用になるので、その間に相続が発生しなければ、100%の納税猶予を受けることができません。

一方、贈与の場合は、この期間内に自身で計画的に贈与を実行することができます。

また、この納税猶予の特例を使い贈与をした先代経営者がたとえ20年後に亡くなったとしても、相続税の特例制度に切り替えると、株式に対応する相続税の100%の納税猶予は継続されます。

特例承継計画を期間内に提出していた場合でも、2028年以降に相続が発生すれば、100%の納税猶予の特例は使えません。

(2)相続税対策と猶予打ち切りによるリスク対策ができる

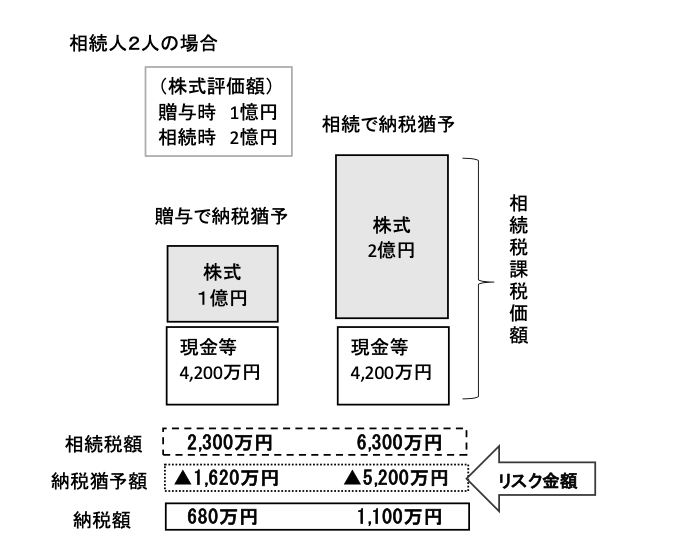

相続で納税猶予を受ける場合は、株式は相続時の評価で計算されます。

一方、贈与で納税猶予を受けた場合で、贈与者に相続が発生したときの相続税は、贈与時の株式評価額を相続財産としてみなされ、その評価額に対して相続税が計算されます。

このように相続の場合は事前に計画ができませんが、贈与は生前に計画的に実行することができるので、株式の評価が低い時点で贈与をすることも可能です。

もし、納税猶予を受けたあとに猶予が打ち切り(期限確定)になり、相続税を納める事態になっても、贈与時の株式評価額で計算されますので、贈与時の株式評価額が低ければ、打ち切りにより支払う納税額と利子額も低くなります。

また、贈与後に相続が発生し、相続税の納税猶予に切り替えて、対応する株式の相続税が100%猶予された場合であっても、その株式評価額は相続税の課税価額に入りますので、贈与時の株式評価額が低ければその分、他の相続人の相続税も低くなります。

以下の例の場合ですと、納税猶予額は、相続税で納税猶予を受けた後、期限確定事由(後述5.期限確定(打ち切り)事由について、)(全額)に該当する場合、納付額は5,200万円と利子税になりますが、贈与で納税猶予を受けた場合、納付額は1,620万円と利子税になります。

また、贈与と相続で納税猶予を受けた場合の納税額を比べますと、贈与で本制度を使った場合の方が低く。

一方で、贈与時の株価が2憶円で、相続時の株価が1憶円の場合には、2憶円が相続税の課税価額に入ることになります。

納税猶予を使わず相続した場合と比べて相続税の負担が大きくなり、猶予打ち切りによる納税額も大きくなりますので、贈与時期は慎重に検証すべきです(贈与時と相続時の評価額が2分の1を下回る場合には、相続時の評価で再計算され、差額が免除される場合があります)。

3.納税猶予から免除になるまでの手続きの流れ

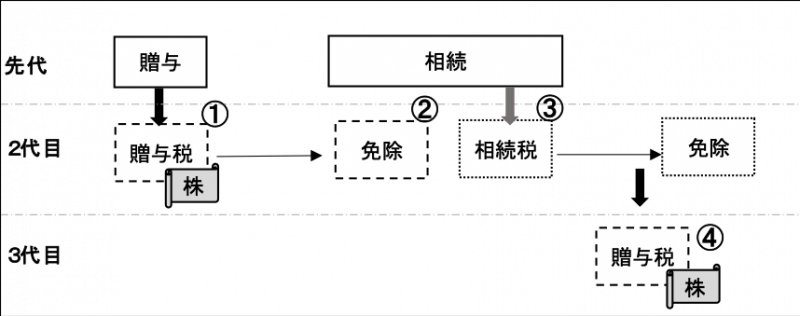

続いて、贈与税の納税猶予を受けてから相続税の免除を受けるまでの手続きの流れを説明します。

① 先代経営者から後継者(2代目)へ、納税猶予制度の適用を受けて株式を贈与し、贈与税の納税猶予を受けます。

② 先代経営者が死亡した場合で、納税猶予を受けた贈与税は免除されます。

③ 適用を受けた株式は、みなし相続財産になり相続税の対象になりますが、切り替えの手続きをすることで、該当株式に対する相続税は納税猶予。

④ 先代経営者の相続後、経営贈与承継期間後にさらに次の経営者(3代目)に対して対象株式を贈与した場合で贈与税の納税猶予制度の適用を受けるときには、2代目の猶予中の相続税のうち、この特例の適用に対応する部分の相続税は免除されます。

これによって、1代分の承継にかかる贈与税、相続税はゼロ(免除)になります。

4.適用要件を確認

この特例税制は期間限定なので、スピーディーな検証が必要になります。

まず、検証するにあたって、以下の適用要件を満たしているかを確認する必要があります。

ここでは、贈与税の納税猶予の要件に関して、特に注意をするべき要件を解説します。

(1)会社の主な要件

- 上場企業や風俗営業会社等に該当しない中小企業者であること

- 資産管理会社(※1)(一定の要件を満たすものを除く)に該当しないこと

- 総収入金額がゼロを超えていること

- 従業員が1人以上いること

- 後継者以外のものが黄金株(拒否権付株式)を保有していないこと

(2)後継者の主な要件

- 贈与後に後継者を含む同族関係者で過半数の議決権を有していること

- (後継者が1人の場合)同族関係者の中で筆頭株主になること

- 贈与時に20歳以上の代表者であり、かつ、贈与の直前まで継続して3年以上役 員であること

(3)先代経営者等の主な要件

- 「代表者であった期間」と「贈与の直前」の両方で自身と同族関係者で議決権の50%超の議決権を保有し、後継者以外の同族関係者の中で最も多くの議決権を有すること。

- 会社の代表権を有していたこと。

(4)特に確認すべき要件

要件が難解で細かく、1つ1つの検証は大変な作業ですので、ここではよく見落としがある特に確認すべき要件を紹介します。

①法人の特定資産の確認

特定資産(※2)の保有割合が70%以上の場合は資産保有型会社等に該当する可能性が高く、この制度の適用対象外となってしまいます。

そのため不動産賃貸業などは自己使用しない不動産を保有しているので適用対象外となることが多く、注意が必要です。

ただし、会社のその他事業が3年以上継続し、贈与時に従業員が5人以上などの事業実態がある場合には、納税猶予の対象となります。

そのため、適用を検討している資産保有型会社等に該当する場合は、事業実態があるのか、今後事業実態があると認められる状態にあるのか確認と検証が必要です。

【解決策の例】

資産管理会社に管理部門などの事業実態要件を満たす(事前に検討が必要です)

②議決機保有要件と筆頭株主要件

議決機保有要件の判定はまず、贈与前に先代経営者を中心に同族関係者50%超の判定をおこない、続いて贈与後において後継者を中心として同族50%超の判定をおこないます。

贈与者である先代経営者は、代表権を有していた期間内のいずれかの時及びその時の直前の両方において同族内で筆頭株主であることが要件です。ただし、後継者が先代経営者を上回る場合や、同数筆頭の場合も要件を満たしていると考えます。

そのため、先代経営者が妻より持ち株数が少ない場合などは、事前に妻の株式を譲渡し、後継者以外の同族内で筆頭にしておく必要があります。

また、贈与時には先代経営者は引退し、後継者は3年以上役員であることが条件ですので、ここでも計画的な実行が必須になってきます。

【解決策の例】

種類株式を導入して、議決権保有要件を満たす(事前に検討が必要です)

5. 期限確定(打ち切り)事由について

納税猶予を受けた後継者が、承継後も要件を満たし都道府県知事や税務署に洩れなく届出をする限り納税猶予は継続されます。ただし、経営継続期間中(申告期限の翌日から5年以内)の継続要件と猶予期間中の要件を満たさなくなった場合には、その時点で納税猶予が打ち切り(期限が確定)になり、猶予されていた税額の全部または一部に利子税をつけて納税しなくてはなりません。主な期限確定事由は以下のとおりです。

(以下に記入した以外にも、要件等があります)

(1)経営継続期間(5年間)中の継続要件の喪失

①後継者が経営継続期間内に会社の代表でなくなったこと

(心身の故障等でやむを得ないと認められる場合を除く)

②後継者と同族関係者の有する議決権が、50%以下になったこと

後継者が筆頭株主でなくなったこと

④経営継続期間中の従業員数が承継時の80%を下回ったこと

(雇用要件を満たせない理由がある場合は書類の提出により継続)

⑤対象会社が株式交換または株式移転などにより他社の子会社となったこと

(適格株式交換等で対価が株式のみである場合など要件を満たせば継続)

⑥対象会社が上場した場合 など

(2)納税猶予期間中の期限確定

① 後継者が対象株式を売却等した場合

② 対象会社が合併により消滅、株式交換等により他社の子会社となった場合で、その対価が株式等以外のものがある場合

- 対象法人が分割法人となる分割型分割をした場合

- 対象会社が解散した場合

- 資産保有会社等に該当した場合

- 総収入金額がゼロになった場合

- 資本金の額を減少した場合

- 継続届出書の提出を失念した場合 など

(3)期間確定(打ち切り)事由まとめ

以上をまとめますと、以下のような状況になった場合には期間確定事由に該当しないか注意が必要です。

①後継者による安定的な経営が困難になった場合

②後継者が株式を売却した場合

③解散や経営困難等、会社の経営状況に一定の変化があった場合

④継続届出書等の提出を失念した場合

6.まとめ

事業承継税制の特例措置を検討するにあたって重要な、適用要件を中心に解説してきました。この制度を受けるために、先代経営者は、長期的な事業計画と承継計画を作成し、それを基に素早く事業承継を実行することが重要になってきます。制度を利用するにあたっての特に重要な検討事項をまとめました。

①2023年3月31日までに都道府県知事に「事業承継計画」を提出する。

(税理士等の認定支援機関の指導及び助言を受けることが必要)

②まず贈与税の納税猶予を受けることを検討する。

③株式評価の変化を見て、評価額が低いときに贈与することを検討する

④贈与時までに、後継者に代表権を渡し、同族内で議決権50%超を確保し、同族内で先代経営者を筆頭株主にする。

(代表期間中にも議決権50%超が必要なことに注意)

⑤後継者が贈与時まで3年以上役員でいる。

⑥資産保有型会社に該当しないか特定資産や従業員数の変化に注意する。

(同時に、資産保有型会社外しができるかも検証)

最後に、事業承継税制の特例措置を使うタイミングは慎重に検討しなければなりません。

その他、遺留分の問題や相続時精算課税制度の検証などもありますので、これらについては次回以降に解説します。

※1 「資産管理会社」とは、特定資産(※2)の保有割合が総額の70%以上の会社(資産保有会社)やこれらの特定資産からの運用収入が総収入金額の75%以上の会社(資産運用型会社)のことをいいます。

※2 「特定資産」とは、有価証券、自ら使用していない不動産、現金預金などの資産をいいます。なお、子会社株式については、当該子会社に事業実態がある場合には特定資産から除外されます。

※この記事は公開日時点の法律をもとに執筆しています

関連記事

「新事業承継税制を解説(その2)!ここだけは抑えてほしい重要事項」

自己株式をどのような場合に取得できるのか?自己株式を取得する方法と手続について実務的な視点から解説

これだけは知っておきたい!特別支配株主の株式等売渡請求によるスクイーズ・アウトを行う場合の具体的な手続と注意点。