企業法務のご相談も受付中。お気軽にお問合わせください。

シンジケートローンとは - アレンジャー、リードバンク、エージェントの役割

1.はじめに

シンジケートローン(Syndicated Loan、協調融資)という言葉は耳にしたことがあるけれど、仕組みが複雑そうで良く分からないという方がおられるようなので、今回はその仕組みを分かり易く簡潔に説明したいと思います。

加えて、金融機関、国、言語によって使用する用語が異なりますので、複数の専門用語を繰り返し使用して用語に慣れて頂くことも意図しています。

これにより、金融機関と安心してシンジケートローンの話や交渉を行うことができるようになるものと思います。

シンジケートローンは複数の金融機関(Lenders、Participants、貸し手、貸付人、Financial Institutes、参加金融機関、貸付金融機関、シンジケート団)が一つ[1]の企業[2](Borrower、借り手、借入人)に対して協調して(シンジケート団を組成して)融資を行うものです[3]。

シンジケートローンは、通常のCorporate Financeの外、Buyout Finance等のM&Aファイナンス、不動産やShip Finance等のアセットファイナンス、そして、プロジェクトファイナンス[4]やLBOファイナンスなどのストラクチャードファイナンス等の取引(Financial Transactions)でも広く使われます。

2.シンジケートローンのメリットとデメリット

上記のとおり、シンジケートローンは複数の金融機関が一つの企業に対して協調して融資を行うものであることから、以下のようなメリットやデメリットが生じます。

(1)メリット

シンジケートローンのメリットとしては、大きくは、以下の2点です。

- 借入人から見ると、一行からでは借り入れできない巨額の融資を可能とする。

- 貸し手から見ると、一社に対する巨額な融資に伴う信用リスク(Credit Exposure)を分散できる。

また、借入人からすると、まとめて交渉するので一行ずつ交渉するよりも手間が少なくて済みます。

借入人は、基本的にシンジケートローン契約締結までは後で説明しますアレンジャーと、その後はエージェントを加えた2者[5]とやり取りをすれば済みます。

また、通常、担保要件(Collateral Requirements)を除き、適用利率など殆どの融資条件が同じなので管理が簡便となるなどの派生的なメリットもありますが、大きくは上記2点です。

(2)デメリット

デメリットを挙げれば色々とありますが、ケースによりそれを上回るメリットがあるために、シンジケートローンを組むことがあるということです。

以下の2点が主なデメリットと言えるでしょう。

① 本記事で説明しますアレンジャー、リードバンク、エージェントに対する様々なフィー(手数料)の外、弁護士費用が発生する。

② まとめて交渉出来ると言っても、複数の関係者の利害が絡むのでこれを調整し、大体100頁から200頁位(国内契約では数十頁)の分厚いシンジケートローン契約書[6]をまとめなければならず時間を要し、緊急の資金需要には対応できない。

また、当然のことでデメリットとは言えないでしょうが、借入人には巨額の融資を受けるだけの高い信用(Credit)が要求されますし、事業計画の収益性も詳細かつ厳しく審査されます。

その意味で、シンジケートローンは、コーポレートファイナンスよりも、プロジェクトファイナンスやLBOファイナンスなどのストラクチャードファイナンス、および、M&Aファイナンスなどに向いています。

以下、シンジケートローンにおいて複数の当事者の関係を調整するアレンジャー、リードバンク、エージェントの役割を説明しますが、各国の法制で役割や分担が決まっている訳ではありませんし、国際商取引において一定の商習慣が確立していない部分も多いと思われます。

従いまして、これら主体の役割は各契約によって決まりますが、大枠において以下のとおりであり、シンジケートローンの仕組みと交渉の流れを理解して頂けるものと思います。

3.アレンジャーの役割と責任

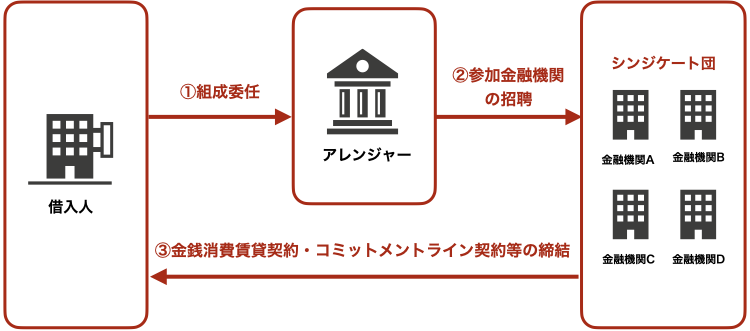

アレンジャー(Arranger)とは、借入人からマンデート(委任)を受けて、シンジケートローンの組成を行う者です。

借入人となる企業は、アレンジャーに指名する予定の金融機関と、融資金額(調達予定額、組成金額)、適用利率、期間などの融資条件(Terms and Conditions)につき協議します。

シンジケートローンによる融資条件がまとまると、借入人はその金融機関に対してマンデートレター(Mandate Letter)を発行してアレンジャー(Mandated Lead Arranger)として貸し手候補の金融機関等と交渉する権限を与え、シンジケートローンの組成を委託します。

マンデートレターには通常、融資条件が記載されたTerm Sheet(タームシート)を添付します。

なお、アレンジャーのシンジケーション組成義務には、以下の2つの方式があります。

①調達予定額のシンジケーションが組成できなかった場合に、残額を自ら融資するアンダーライト方式(Underwritten Mandate Letter)

② 調達予定額のシンジケーションを組成する努力義務を負うベストエフォート方式(Best Efforts Mandate Letter)

なお、例えば、500億円は引受(アンダーライト方式)にして残りはベストエフォートにするというアレンジもあります。

アレンジャーのポジションを争う場合、借入人としては全額引き受けてもらいたいので、アレンジャーのポジションを取るためアンダーライト方式で頑張ることになります。

単独のアレンジャーの方が報酬が良いので単独でアレンジャーをやりたいところですが、無理なら、共同でアレンジャーとなる協議をします。

また、借入人がシンジケートローンの利用に慣れている場合、借入人と同じような交渉をすることになります。

借入人はアレンジャーに対して、対価として、手数料(アレンジメントフィー。Arrangement Fee)を支払います。

アレンジャーとなった金融機関は、貸し手候補の金融機関とNDAまたはCA(秘密保持契約。Non-disclosure Agreement. Confidentiality Agreement[7])を締結して、融資条件が記載されたTerm Sheetや与信判断に必要な借入人の情報が記載された文書を提供して交渉し、シンジケートローンの組成のための活動(Syndication)を開始し(ローンチ。Launch)、参加金融機関(Participating Financial Institutions)[8]と借り手との契約を締結させて、シンジケート団を組成します(Compose the Syndicate Group)。

このように、アレンジャーは借入人との間では委任または準委任の関係に立ちますが、貸付金融機関らとの間では契約関係に立たないため、貸付金融機関らに対しては契約上の責任を負いません。

但し、貸付金融機関らに対して不法行為や信義則その他契約上の責任以外の責任を負う場合があり得ます。

アレンジャーは上記のとおり借入人と協議を重ねて融資条件等を決定しますので借入人の情報を知り得る立場にあり、また、貸し手候補の金融機関らに対してその与信判断に必要な情報を提供して交渉します。

従いまして、もし貸付金融機関らの融資判断に影響がある重要な情報を知りながら開示せずに貸付金融機関らが融資実行の判断を行って実行し、借入人からの回収困難や不能などによる損害を与えた場合には法的な責任を追及される可能性があります。

なお、アレンジャーは一人とは限らず、複数のアレンジャーが借入人から委託を受けて手分けして複数の貸し手候補の金融機関らを招聘しシンジケートローンを組成する活動を行うことがあります。

その場合に全体の統制を取るアレンジャーをリードアレンジャー(Lead Arranger) と言います。

幹事(Main Arranger)と呼ぶこともあります。

また、共同幹事(Joint Arranger)や副アレンジャー(Co-Arranger)などを置くこともあります。

4.リードバンクの役割

リードバンク(Lead Bank、Lead Financial Institution。主幹事行、幹事金融機関)は、シンジケート団の金融機関の委託を受け(代表して)、アレンジャーまたは借入人とシンジケートローンの契約条件を交渉します。リードバンクも当然、単独の方が報酬が良いので、そのポジションを争うことがあります。

リードバンクとアレンジャーとが別の場合、両社で契約条件を交渉し、また、リードバンクがアレンジャーを兼ねる場合、借入人と協議します。返済期間、金利(LIBOR+〇〇.〇ベーシス),アップ・フロント(引受手数料。〇〇ベーシス)などを交渉します。

借入人としては、単純には金利やアップ・フロントは安い方が良いですが、引き受ける金融機関としては高い方が良く、特に融資額が大きい場合回収不能リスクも大きくなり高い引受手数料を要求してくる傾向があり、したがって借入人としても、シンジケートローンを成功裏に組成するためには引き受ける金融機関に魅力的である金利や引受手数料(アップ・フロント)を提示する必要がありますし、そのためには、例えば、プラント建設プロジェクトからの収益予測などを考慮しつつ、慎重に決定します。

国内案件では、アレンジャーがシンジケートローンの貸付金融機関団(シンジケート団)のリードバンクとなることがあります。

実務的に説明しますと、日本では国内中小企業向けに、メガバンクが自らリードバンク兼アレンジャー、さらに、次に説明しますエージェントをも兼ねて、いわばシンジケートローンをパッケージとして顧客に提案することが多いと言えます。

金融機関にとっては、アレンジャー、リードバンクおよびエージェントを兼ねることにより、シンジケートローンは収益性の高い金融商品と言えます。

実際、シンジケートローン市場におけるリードバンクの主たる収入源は、役割や関与の程度にも依りますが、貸付利息よりも、各種様々な手数料収入であるとも言えます。

一方、中小企業としては、これまで取引のなかった複数の金融機関との関係を持つことができるというメリットがあります。

なお、上記アンダーライト方式のマンデートレター(Underwritten Mandate Letter)の場合には、調達予定額の残額を引き受けなければならないことから、リードバンクでなければ委託されたアレンジャーとしての義務の履行は難しいと言えます。

アレンジャーがリードバンクを兼ねる場合、シンジケート団を構成する他の金融機関との情報格差が指摘されることがあります。

リードバンクがアレンジャーとして借入人から入手した重要な秘密情報を他の金融機関に開示しなかった事実が証明されますと、上記不法行為責任を追及される可能性があります。

なお、リードバンクとなる金融機関が潜在的アレンジャーとして当初からシンジケーションに関与する場合、シンジケート団に参加する金融機関の募集範囲に応じてジェネラルシンジケーション(General Syndication)とクラブディール(Club Deal)に分けることができます。

ジェネラルシンジケーションとはシンジケート団に参加する金融機関について、新規取引金融機関を含め、広く募集する方式です。

一方、クラブディールとは、既存取引金融機関などに限定してシンジケート団を組成する方式です。

5.エージェントの役割

エージェント(Syndicate Agent、Syndication Agent、Administrative Agent)は、シンジケートローン契約[9]によって貸付金融機関ら(シンジケート団)の委託を受けて、シンジケートローン契約上の様々な事務処理などを行う者です。

エージェントはシンジケートローン契約書(Syndicated Loan Agreement、Syndicated Facility Agreement、Syndicated Loan Facility Agreement)によって指名され、その業務内容が決定されます。

主たる業務は借入人からの債権回収と回収金の参加金融機関への分配(決済業務)です。

その他、貸付実行、関係者間の連絡、担保管理などの業務が契約書上規定されます。

各業務を個別の機関が行う場合、決済業務はペイイングエージェント(Paying Agent)、通知連絡はファシリティエージェント(Facility Agent)、担保管理はセキュリティエージェント(Security Agent)と言います。

シンジケート団はエージェントにSyndicated Letter of Credit [10]を発行します。

Syndicated Letter of Creditとは、シンジケートローンの全ての参加行(Lenders)によってエージェント(Administrative Agent)宛に発行される一通のLetter of Credit(委任状。以下「LC」)です。

これによりエージェントにシンジケート団を代理して行動ができる権限が与えられます。

各銀行はLC発行銀行として金額の割合に応じて「個々に、連帯せずに」(severally and not jointly)LC上の義務を負います。

エージェントフィー(手数料。Agent Fees)は、契約書により要求される上記業務に関する報告、監査、調整(Reporting, Monitoring, Coordinating)などの業務量に応じ決定され、業務量が膨大となるため、その合計が元本額の10%程度に上ることもあります。

エージェントはその業務が多岐に亘り一人では賄いきれない場合、サブエージェント(Appointed Sub Agent)を任命することがあります。

或いは、契約上複数のサブエージェントを規定することもあります。

また、エージェントは、第三者(Third Party)や追加的専門家(Additional Specialist)を様々な業務の一部の補助者として使うことがあります。

なお、日本に限らず、リードバンクがエージェントを兼ねることがあります。

リードバンクがエージェントを兼ねる場合でも、当然、金融機関である以上、リードバンクは、シンジケートローンとは全く別に、借入人と融資取引を行えます。

その別の融資取引を通じて独自に知った借入人の信用情報を他のシンジケート団の金融機関に開示する義務はありません。

シンジケートローン契約とは別の取引によって知り得た与信情報であり、特約条項がない限りシンジケートローン契約上で開示義務を負う情報ではないからです。

6.借入人と貸付金融機関および貸付金融機関間の関係

シンジケートローンは複数の金融機関が参加していますが、一つのシンジケートローン契約書にまとめられています。

しかし、借入人と貸付金融機関との間には、借入人とそれぞれの貸付金融機関との間に個別のローン契約が成立しています。

債権債務や権利義務関係は借入人と個々の貸付金融機関との間で独立して成立しているということです。

例えば、ある銀行が融資を実行しなかったとしても、他行は貸付義務の不履行責任を負いません。

つまり、複数の貸付金融機関の債務は連帯債務ではなく、分割債務(Divisible Obligation)です。

但し、シンジケートローンとは単なる個別のローンの寄せ集めではなく協調融資であり、そこに上記2.のようなメリット(信用リスク(Credit Exposure)の分散)が金融機関にあるため利用さます。このメリットを生かすために、例えば、シンジケートローン契約では次のような仕組みを取ります。

個々の貸付金融機関は単独で借入人に対して債権回収行為ができません。

借入人からの債権回収はエージェントが全ての貸付金融機関のために行います。

また、全貸付金融機関または複数の貸付金融機関に影響する事項については、シンジケートローン契約上、協議や多数決などによりそれぞれ統一的な判断が行われる規定を置きます。このような意思決定の事務手続きもエージェントが行います。

なお、ローンの種類としては、通常のローンと同様、実行日と弁済日が予め定められたターム・ローン(Term Loan)とリボルビング・ローン(コミットメントライン。融資枠。Revolver、 Line of Credit)とがあります。

ターム・ローンは貸付金額、返済期限と金額(一括または分割)を決めて融資を行うもので、一般的に広く利用されています。

一方、リボルビング・ローンは融資枠(貸出枠)と期間を設定しその範囲内で借入や返済を行う融資方法で、企業の運転資金などの調達に利用されます。

企業にとっては使い勝手の良い商品ですが、企業は借入れを行えば利息を支払わなければならないと共に、貸付枠総額についてのファシリティーフィー(信用枠供与手数料。Facility Fee)または借入を行わなくても未使用貸付枠についての手数料(コミットメントフィー。Commitment Fee)を払わなければなりません。

シンジケートローンは、プロジェクトファイナンスやLBOファイナンスなどのストラクチャードファイナンスなどで使われ、その際、借入人の資産や他の事業からの収益を担保や債権回収原資としないローン(ノンリコースローン。Non-Recourse Loan (NRL))となりますので、厳しく借入人の経営をモニタリングする必要があります。

そこで、コベナンツ(特約条項。Covenant)を付けます。

具体的には、他の債権者への担保提供を禁止する担保制限条項(ネガティブプレッジ条項。Negative Pledge Clause)、借入人にその財政状況が定めた基準条件を下まわらないようにする義務を課す財務制限条項(Financial Covenant、Restrictive Financial Covenant, etc.)などを厳格な条件で入れます。

7.まとめ

以上の説明でシンジケートローンの段取りや仕組みのイメージおよび用語の基本的な理解ができたのではないかと思います。

銀行とシンジケートローンの話をするときは、借入人側としてのメリットやデメリット、そして、各関係者の役割を十分に理解した上で交渉に臨めるのではないかと思います。

複数の国の巨大金融機関がシンジケート団を組成する国際的な大型のシンジケートローンの場合、ときには200頁を超える英文契約書をレヴューしなければなりませんので、当然、法律事務所に依頼されると思いますが[11]、シンジケートローンでは、それ程巨額の融資額ではない日本語の国内契約でも弁護士のチェックは必須です。

[1] グループ本社である親会社などが追加され(Additional Borrower)、借入人が複数となることがあります。

[2] 個人に対するシンジケートローンは理論上あり得ますが、一金融機関で個人向け融資を実行できないケースが少ないためか、殆ど聞いたことがありません。

[3] これに対して、一対一の相対のローンをバイラテラルローン(bilateral loan)と言います。コミットメントラインの場合、シンジケートか、バイラテラルかを選択します。

[4] 例えば、複数の石油開発プロジェクトを行っている石油開発会社が新たな石油開発プロジェクトを行うために銀行融資が必要なときや電力会社が新たな発電所を建設する場合などに、銀行が返済原資をその特定のプロジェクトや発電所から生じる収益やその関連資産に限ることを融資条件とする金融などです。LBOファイナンス同様、ノンリコースローンとなるため、プロジェクトの成否・収益性を含め審査や融資条件は通常の融資よりも厳しくなります。バンクミーティングでは通常のIR情報を超えて非公開の情報を含む財務・事業情報の説明を求めることがあります。NDAの下ですが、それを許諾するか否かは借入人の判断です。

[5] 同じ金融機関がアレンジャーとエージェントを兼ねる場合には、1社とのやり取りで済むことになります。

[6] 日本ローン債権市場協会(Japan Syndication and Loan-trading Association. JSLA)、米国のLoan Syndications and Trading Association (LSTA)、英国のLoan Market Association (LMA)、シンガポールのAsia Pacific Loan Market Association (APLMA)が標準契約書を公表しています。

[7]金融機関では、NDAよりもCAという用語を使う場合が多い印象があります。銀行の法務の若手と話をしていて、NDAという用語が通じなかったことが何回かありました。CAはConfidentiality Agreementの略語です。

[8] 後述のとおり、アレンジャーがシンジケート団に入ることがあります。

[9] シンジケートローン契約には契約締結により融資が実行される条項を置く場合と、借入人が融資の申込みを行ってから融資が実行される条項を置く場合とがあります。通常、融資実行はエージェントがとりまとめるのではなく、個々の金融機関からなされます。

[10] シンジケートローン契約におけるSyndicated Letter of Creditの条項は、大体以下のような内容となります。”Promptly upon the request of the Administrative Agent, each Lender will furnish to the Administrative Agent such powers of attorney or other evidence as any beneficiary of any Syndicated Letter of Credit may reasonably request in order to demonstrate that the Administrative Agent has the power to act as attorney-in-fact for such Lender to execute and deliver such Syndicated Letter of Credit.”

[11] 国際的なシンジケーションの交渉については、黒木亮氏の小説、カラ売り屋の中のエマージング屋が参考になります。

※この記事は公開日時点の法律をもとに執筆しています

関連記事

金融及び送金サービスの新たな仕組み ―金融商品販売法及び資金決済法の改正を弁護士が解説―

弁護士が解説!今おさえるべき、仮想通貨(暗号資産)に関する令和元年法改正 その1(資金決済法)

決済・資金移動サービスと為替取引、資金移動業