企業法務のご相談も受付中。お気軽にお問合わせください。

閉鎖会社で株式併合によるスクイーズアウト(少数株主の締め出し)をするときのポイント

未上場の会社のほとんどは、いわゆる「閉鎖会社」、つまり株式譲渡制限のある会社ではありますが、そのような会社でも、株式の分散が起きることがあります。

株式の分散が起こる原因とその不都合性については、次の記事をご覧ください。

会社の株式を譲渡する際の契約書の内容と、当事者と会社から見た手続の重要ポイント

要するに、株式が分散してしまうと、経営陣に反感を持っている者(最初は持っていなくても、段々と持つようになる場合もあります。)の手にも株式が渡ってしまう可能性が高く、株主総会の開催及び運営が煩雑になり、場合によっては進行が円滑に進まず、株主総会決議取消しの訴えを提起されるなどのリスクがあります。

こうなりますと、会社の経営そのものにも悪影響が生じる結果となります。

株式が分散してしまったことにより、株主総会の運営が煩雑となった実例を挙げましょう。

東北地方に本社がある会社が、東京に居住する株主(3%未満のごく少数の株式しか持っていません。)に対し、「どうせ株主総会に出席してこないだろう」と高をくくって株主総会招集通知を送付したところ、株主総会の会日になってみるとその少数株主が会場である本社にやってきたので、ほとんど事前準備をしていなかったその会社の経営陣が大変に慌てた、という案件がありました。

この案件では、会社の取締役3名が多数派株主であり、弁護士のアドバイスにより念のため株主総会の開始時間には在社するようにしていたため、急きょ株主総会の体裁を整えることができ、事なきを得ましたが、株主総会決議取消しどころか、株主総会決議の不存在という事態にもなりかねない危険な事態でした。

このように、リスクを避けようと思えば、少数株主が参加することも想定して十全な準備を整えておく必要があり、リーガルコストも余計に必要となります(弁護士にとっては悪い話ではありませんが。)。

もちろん、前掲の記事にもありますように、株式の分散を放置しておくことによるデメリットは、株主総会運営が煩雑になることだけではありません。

円滑な会社運営や事業承継のためにも、株式は信頼のおける方々だけで所有しておくに越したことはありません。

前置きが長くなりましたが、前掲の記事でも紹介されているように、株式の分散を解消する一手法として、株式の併合(以下では「株式併合」という場合もあります。)という手続を利用することができ、筆者を含む当事務所の弁護士らも、この手続に関するアドバイスを行った経験を積んでおります。

そこで、この記事では、株式譲渡制限のある会社で株式併合を行う場合の方法について解説します。

この記事を読むと、以下のことが分かるようになります。

- 株式併合は何のために行うのか

- 株式併合はどのような手続で進めればよいのか

- 株式併合を完了するまでに、どれくらいの期間が掛かるのか

- 株式併合を行う際に注意すべきポイント

なお、本稿では、単に「法」といった場合は会社法を指すものとします。

1.株式併合とは何か

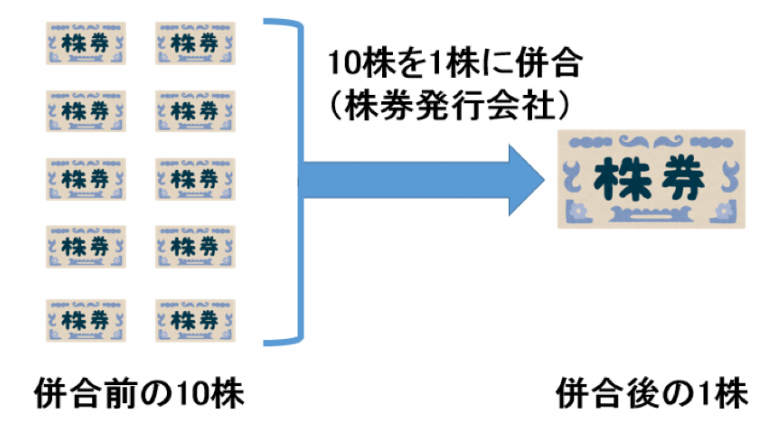

株式の併合とは、数個の株式を合わせてそれより少数の株式とする会社の行為です。

何株を1株にまとめてもよいのですが、併合前の10株を1株に併合することを考えてみます。

株主からしてみれば、10株を持っていたのに、ある日突然1株にまとめられてしまったようなものですが、株式の数が減るだけで、その株主が持っている株式の価値の合計に何か影響が生じるわけではありません。

| ★参考情報★

上場している株式であれば、株式分割により流通性が高まる結果、株価が上がることがあり、これを逆に考えれば、株式を併合すると株価が下がるようなこともあるかもしれません。しかし、株式譲渡制限のある会社のように株式の流通性に乏しい会社では、まずそのようなことは起こりません。 |

2.株式併合の目的

もともと、株式の併合は、上場会社などで、出資単位を適正なものとすることを目的として利用されることが想定されていました。

というのも、会社は、1株だけを持つ株主も株主として取扱い、この株主に対して株主総会招集通知を送付し、あるいは配当金を支払うなどする必要がありますが、1株当たりの株価(株主の出資額)が小さい場合には、このような株主管理のためのコストを支出することが見合わないこともあり得ます。

そのような状態を解消するには、株式併合を行って、1株当たりの株価を向上させて株主数を減らすことが合理的です。

そのほか、合併など、他の会社を絡めた組織再編の場面で、株式の割当比率を1対1などの簡単な数字にするために利用されることもあります。

株式譲渡制限のある会社では、これらのために株式併合を利用するニーズはあまりありません。

その代わりに、近年の法改正(平成26年改正法成立、平成27年5月1日施行)により、いわゆるスクイーズアウト(少数株主の締め出し)の手段としての使い勝手が良くなったことが注目されています。

株式併合をスクイーズアウトの手段として利用するというのは、どういうことでしょうか。

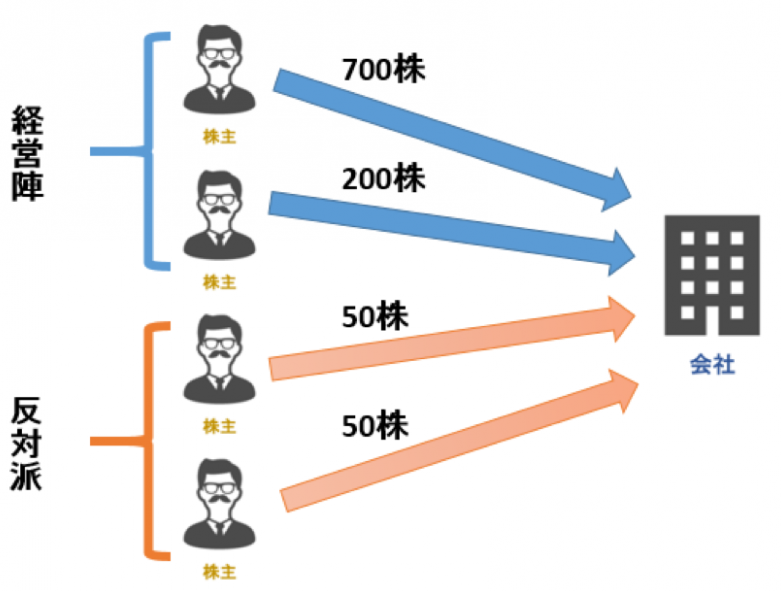

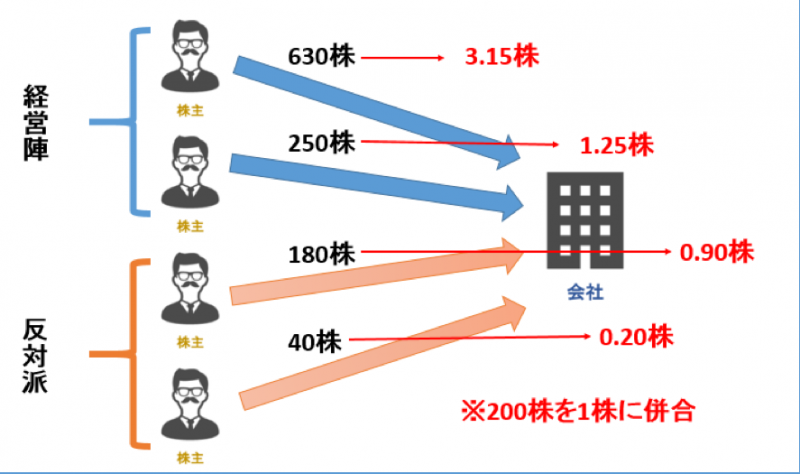

1000株の株式を発行している会社で、経営陣2名が700株と200株をそれぞれ持ち、少数の株式しか持たない反対派の株主2名が50株ずつ持っているという事例で考えてみましょう(下図参照)。

この会社で、100株を1株にまとめる株式併合をするとします。

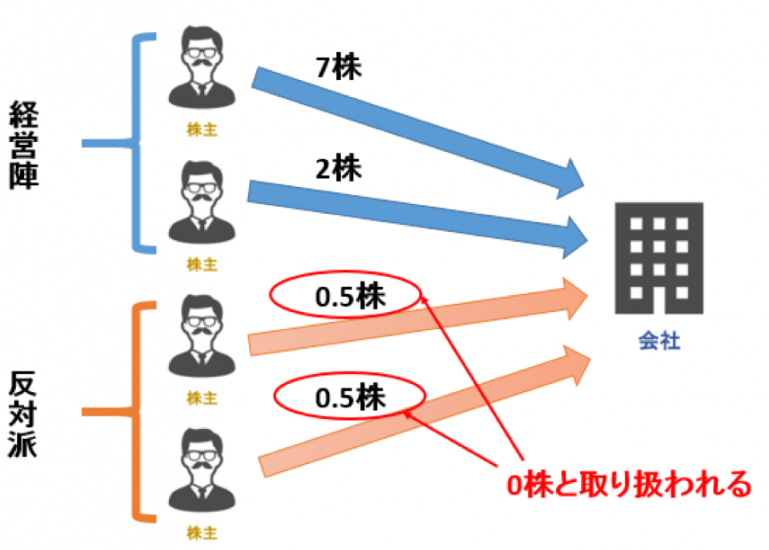

そうしますと、反対派の株主2名の持株数は、計算上はそれぞれ0.5株となります。

そして、現在の法令上、「端株」の制度がありませんので、次の図のとおり、1株未満しか持たない反対派の株主は、株式併合により株主としての権利を失います。

このようにして、経営側の株主は、反対派の株主を締め出すことができるのです(これを行うためには株主総会の特別決議が必要ですが、詳しい手続は後記4をご覧ください。)。

3.平成26年の法改正について

ここで、簡単に平成26年の法改正について触れておきます。

株式併合という手続それ自体は、この改正のはるか以前から法律に定められており、平成13年以降は比較的自由に行うことができるようになっていましたが、スクイーズアウトの手段として使われることは避けられていました。

その理由は、締め出される少数株主が、失うこととなる株式(便宜上、「端数株」や「端数株式」などと呼ばれます。)の対価の額について争う余地がなかったため、手続全体の公正を保つことが困難であり、株式併合についての株主総会決議が「著しく不当な決議」であるなどとして、当該決議の取消しを求める訴訟(法831条1項1号)が提起されるリスクがあったためです。

そこで、平成26年の改正法は、株式併合に反対する株主に株式買取請求権を認めました(法182条の4)。

これにより、株式併合がスクイーズアウトの目的で利用される場合に、少数株主は、株式併合に反対した上で、公正な価格での買取を求めて株式買取請求権を行使することで、対価の額を争うことができるようになりました。

こうして上記のリスクは相当程度解消され、スクイーズアウトの手段として株式併合が利用されるようになってきたのです。

もっとも、目障りな少数株主がいるという理由で、これを排除するためだけに株式併合の株主総会決議を強行した場合に、「著しく不当な決議」に当たるとして株主総会決議取消訴訟を提起されるリスクが皆無というわけではありません。

株式併合を行うことによって達成される目的が正当なものであるかどうかは、弁護士など専門家の意見も確認して慎重に検討する必要があります。

また、平成26年の改正法により、少数株主に「株式の併合をやめること」の請求権も認められました(法182条の3)。

これは、会社が株式併合の手続を進めている間にその差止めを求めるものであり、上記の決議取消訴訟が事後的な救済手段であることと比較すると、事前の救済手段といえます。

この差止めの要件は、①株式併合が法令又は定款に違反すること及び②株式併合により株主が不利益を受けるおそれがあることです。

4.株式併合の手続

(1)株式併合の効力が発生するまで

それでは、いよいよ株式併合の具体的な手続を見ていくことにしましょう。

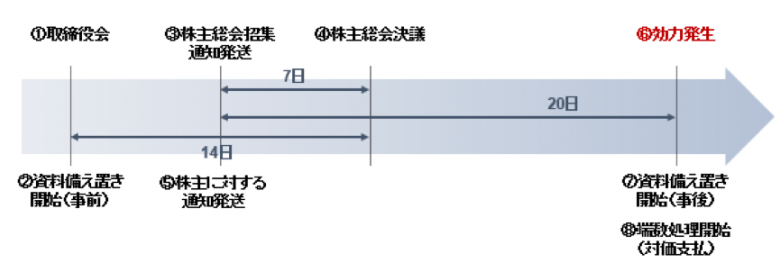

まず、手続とこれを進めるのに必要な期間を概観すると、次の図のようになります。

ここに記入した日数や手続の順番は、株式譲渡制限のある会社において手続をできる限り短く行おうとするケースを想定しています。

なお、株券発行会社では、別途株券提出手続を経なければなりませんが(効力発生日の1か月前までに公告をする必要があります。法219条、220条)、今では株券発行会社は比較的少ないと思われますので、この記事では基本的に取り扱わないこととします。

上の図を見ていただけますとお分かりのとおり、主だった手続は、約1か月もあれば完了します。

ただし、端数株式が発生する場合には、効力発生後も、端数株式の買取りやその対価の支払手続のために、もう少し手続に時間が掛かります。

なお、上の図中の日数の数え方については、法律上のルール(例えば、株主招集通知に関し、発送日から株主総会開催の日まで「中7日」空けなければならないなど)がありますので、弁護士に相談してスケジュールを確定することをお勧めします。

さて、次の表は、2019年に、ある会社(もちろん株式譲渡制限のある会社です。

また、取締役会設置会社かつ株券不発行会社です。)で実際に行われた株式併合の際に組んだスケジュールとほぼ同じものです。

| No | 日付 | 曜日 | 手続 | 必要書類 | 備考 |

| 1 | 7月25日 | 木 | 取締役会決議

(株主総会招集、端数相当株式の取得対価決定) |

取締役会議事録 | 招集通知の発送前に行う(法298条1項、4項)。 |

| 事前開示書類備置の開始 | 事前開示書類 | 株主総会の日の2週間前までに行う(法182条の2第1項)。 | |||

| 2 | 7月31日 | 水 | 招集通知の発送 | 株主総会招集通知 | 株主総会の日の7日前までに行う(法299条1項)。 |

| 株主への通知(発送) | 通知書 | 効力発生日の20日前までに行う(法181条1項、182条の4第3項)。 | |||

| 3 | 8月8日 | 木 | 株主総会決議 | 株主総会議事録 | 特別決議による(法309条2項4号)。 |

| 4 | 8月29日 | 木 | 反対株主の買取請求期限 | 買取請求ができるのは、効力発生日の20日前から前日までの間(法182条の4第1項、2項、4項)。 | |

| 5 | 8月30日 | 金 | 効力発生日 | 株主総会において効力発生日を決定。 | |

| 事後開示書類備置の開始 | 事後開示書類 | 効力発生日後遅滞なく行う(法182条の6第1項)。 | |||

| 取締役決議(買取りに関する決議) | 取締役会議事録 | 法235条2項・234条4項、5項 | |||

| 6 | 9月2日 | 月 | 裁判所の許可手続申立て | ・端数相当株式任意売却許可申立書

・取締役同意書 |

法235条2項・234条2項、3項 |

| 7 | 2月29日 | 土 | 事前・事後開示書類備置の終了 | 備置期間はいずれも効力発生日から6か月間(法182条の2第1項、182条の6第2項)。 |

実際にスケジュールを組む際は、該当日が会社営業日かどうかも踏まえて慎重に検討する必要があります。

(2)株式併合のために必要となる各手続について

本項では、上記スケジュール表に記載されたそれぞれの手続について、ポイントとなる事項を説明していきます。

① 株主総会招集のための取締役会決議

株式併合を行うためには株主総会での決議が必要となりますが、これを招集するためには、取締役会設置会社では取締役会において株主総会を招集する旨の決議をしなければなりません(法298条1項、4項)。

この取締役会の決議によって、株式併合を行うという会社経営陣の意思を正式に決定することになります。

② 事前開示書面

株式併合をする場合、原則として、下記の事項を記載した事前開示書面を作成し、(i)株主総会(後記④)の日の2週間前又は(ii)株主への通知若しくは公告(後記③)の日のうち、いずれか早い方から、株式併合の効力発生日後6か月を経過するまでの間、会社の本店に備え置かなければなりません(法182条の2第1項、同法施行規則33条の9)。

| ★事前開示書類の記載事項★

ア 併合の割合 イ 効力発生日 ウ 併合する株式の種類(種類株式を発行している会社に限ります。) エ 効力発生日における発行可能株式総数 オ 会社の実質的支配者(過半数の株式を有する者を含みます。)以外の株主の利益を害さないよう留意した事項 カ 併合の割合等についての定めの相当性に関する事項 キ 最終事業年度の末日(最終事業年度がない会社であれば会社成立の日)の後に会社財産の状況に重要な影響を与える事象が生じたときは、その内容 ク 最終事業年度がないときは、会社成立の日における貸借対照表 ケ 備置きを開始してから効力発生日までにオからクまでの事項に変更が生じたときは、変更後の当該事項 |

この事前開示書面は、締め出されるおそれのある株主に株式併合について十分な情報を与えるために作成されるものです。

そのため、会社の金庫に大事にしまっておくのではなく、株主がその閲覧やコピーの交付を求めてきた場合には、これに応じられるようにしておかなければなりません(法182条の2第2項)。

なお、事前開示書面の備置きの開始時期は、実務上、①の取締役会決議があった日以降になされています。会社の重要事項を決定する機関が何も意思決定をしないうちに事前開示書面を作成することはできないと考えられるからです。

③ 株主に対する通知又は公告

株式併合を行うに当たっては、次の期限までに株主に対して通知又は公告をしなければなりません(法181条1項、2項、182条の4第3項)。

なお、公告は、株式の流通性が高い場合や、株主の数がかなり多い場合には合理的ですが、株式譲渡制限のある会社の多くでは、個別に株主に対する通知を行う方がよいと考えられます。

(i) 単元株制度を導入していない会社は、効力発生日の20日前

(ii))単元株制度を導入している会社で、「単元株式数×併合割合」に1を生じる会社も、効力発生日の20日前

(iii) これら以外の会社(つまり、単元株制度を導入している会社であって、「単元株式数×併合割合」に1未満の端数を生じない会社)は、効力発生日の2週間前

通知は、株式併合議案を掲載した株主総会の招集通知をもってこの通知をしたとすることでも、別途確実に到達を確認できる方法(内容証明郵便など)で送ることでも、どちらでも構いません。

後から反対株主に手続の不備を訴えられるリスクがある会社では、後者の方法によることが確実です。

他方、公告をする場合は、会社の定款に定められた公告方法に従うことになります。

官報によるものとされている場合、官報掲載日よりも数週間前に全国官報販売協同組合に原稿を提出しなければならないのが通常ですので、全国官報販売協同組合に確認して万全の準備をしておく必要があります(なお、前述のとおり、株券発行会社では、株券提供を呼び掛ける公告をすることが必須です。)。

④ 株主総会の決議

株式併合の決議は、議決権の過半数を有する株主が出席し、出席株主の議決権の3分の2以上の特別多数をもって可決されます(法309条2項4号。なお、会社によっては、定足数を定款で変更している場合もあります。)。

つまり、種類株式を発行しているのでもない限り、3分の2の株式を押さえておけば株式併合を強行することができます。

そうすると、3分の1未満の株式しかもっていない株主は、締め出される可能性があります。

こうした少数派株主の利益を保護するために、次の⑤で述べる株式買取請求権や前述の差止請求権などが認められていますが、反対株主が、それで納得せずに、株主総会で嫌がらせ目的や感情的な理由から、株式併合と直接関係しない事項も含めて経営陣に答弁させようとし、また、各種資料の提出を要求するなどして、経営陣と反対株主が激しく対立することもよく見られる光景です。

そのような事態に備えて、株主総会の開催に当たっては事務局を設け、事務局要員として弁護士を同席させた上、反対株主からの様々な要求について弁護士の意見を確認しながら株主総会を進行させることが適切です。

なお、株主には、②で述べた事前開示書類のほか、各種議事録、計算書類及び帳簿等の閲覧・謄写請求権が認められていますが、各請求権の成立要件や会社の閲覧拒否事由などを確認するため、株主に対しては、書面でこれらの請求権を行使するように求めることが適切です。

⑤ 反対株主の買取請求権

株式併合に反対の株主は、株主総会に先立って、会社に対して株主併合議案に反対する旨を通知し、かつ、実際に株主総会において株主併合議案に反対した場合には、会社に対して株式買取請求権を行使することができます(法182条の4第2項1号)。

この権利を行使することができるのは、株式併合の効力発生日の前日までですので(同条4項)、その日までに株主からの通知が会社に届かなければ、株式の買取価格についての争いは起こりません。

しかし、株主が、後述の端数処理により分配される金銭の額について不満がある場合などには、株式買取請求権が行使されてしまいます。

これを防ぐためには、端数処理の際に会社が買い取る株式(端数株式を集めて1株以上としたもの)の対価を、あらかじめ客観的に公正な金額としておくことが最も効果的でしょう。

そのようにしておけば、反対株主は、株式買取請求権を行使しても経済的な利益が生じないと予測しますので、感情的な理由でもない限り、株式買取請求権を行使することはないと考えられます。

その意味では、端数株式を集めても1株未満となってしまうような株式併合は、反対派の少数株主に何の対価も支払わないで締め出そうとしているものと受け取られますので、最も避けるべきでしょう(スクイーズアウトの目的がない場合は別論です。)。

株式買取請求権が行使された場合には、会社と反対株主との間でいわば「延長戦」が始まります。

まず、効力発生日から30日間は、株主と会社との間で買取価格について協議が行われ、決着が付かなければ、その期間満了後30日以内に、会社と株主のどちらからでも、裁判所に価格決定の申立てを行います(法182条の5第2項)。

上場株式の株価については、市場価格という一応の基準がありますが、非上場株式の株価算定は、そのような基準もないため、上場株式よりも更に困難といえます。そのため、何が公正な株価なのか意見が分かれることも多く、裁判所での株価をめぐる紛争が長期化することも覚悟しておく必要があります。

⑥ 事後開示書面

効力発生日と同じ日か、その翌営業日には、会社に事後開示書面を備え置きます。事後開示書面の記載事項は、以下のとおりです(法182条の6第1項、施行規則33条の10)。

| ★事後開示書類の記載事項★

ア 効力発生時における発行済株式の総数 イ 株式の併合が効力を生じた日 ウ 株式の併合をやめることの請求に係る手続の経過 エ 反対株主の株式買取請求権に係る手続の経過 オ 上記アからエまでのほか、株式併合についての重要な事項がある場合には、その事項 |

この事後開示書面も、株主に閲覧及び謄写の請求権が認められています(同条3項)。

この請求権は、「効力発生日に当該株式会社の株主であった者」にも認められていますので、株式併合により締め出された少数株主も、事後開示書面の閲覧及び謄写を請求できます。

⑦ 端数処理

株式併合の効力が発生すると、1株未満の端数の株式は、いわば切り捨てられて0株となり、端数株式のみを有することとなった株主は株主でなくなります。

このように株式を喪失することとなった株主の経済的利益を保護するために、端数処理の手続が定められています。

端数処理は、次の二つの手続に分解することができます(法235条1項及び同条2項により準用される234条2項ないし5項)。

(i)1株未満の端数を合計し、合計した端数の1株未満を切り捨てて、金銭と交換する株式の数を確定し、確定した数の株式を金銭と交換する手続

(ii)これにより得られた金銭を、端数に応じて株主に交付する手続

まず、(i)のうち換価する株式の数は自動的に決まります。これを設例で見ていきましょう。

前出の「経営陣2名が700株と200株をそれぞれ持ち、少数の株式しか持たない反対派の株主2名が50株ずつ持っている」という事例で、100株を1株にする株式併合を行ったとすると、端数株式の合計が1株となりますので、会社はこれを買い取ります。

この場合、反対派の株主2名に対しては、併合前の株式50株の価格に相当する金額が支払われるように、会社の買取金額を定めます。

また、この事例とは異なり、1株を200株に併合するという下図の事例では、端数の合計は1.5株となりますが、0.5株部分は切り捨てられますので(法235条1項柱書のかっこ書きを参照してください。)、やはり会社は1株を買い取ることとなります。

この設例では、経営陣である多数派の株主にも端数株式が発生しますので、これらの者にも、それぞれ株式併合前の株式30株及び50株に相当する価格に相当する金銭が支払われることになります。

次に、換価の方法は、競売が原則ですが(同項)、市場価格のない非上場株式の買い手が付くことはまれですので、一般的には、裁判所の許可を得て、会社が自ら端数株式を買い取る方法が採られます(同条2項による234条2項、4項の準用)。

また、会社が端数株式を買い取るには、その旨の取締役会決議が必要ですので(取締役会設置会社の場合。法235条2項による234条5項の準用)、実務上は、株式併合の効力発生後、速やかに取締役会を開催しています。

さらに、裁判所の許可を得るには、上記の取締役会決議とは別に、取締役全員からその許可の申立てをすることについての同意を得る必要がありますので(法235条2項による234条2項の準用)、各取締役から同意書を取っておかなければなりません(1枚の紙に取締役全員が記名押印したものでも構いません。)。

その上で、非訟事件手続法に従って裁判所に申立てを行います。裁判所には、株式併合の手続が適法に行われたことと、端数株式を合計したものの買取価格が公正妥当なものであることを疎明するための資料を提出します。

特に問題がなければ、1、2週間程度で許可決定がなされます。

最後に、②の端数株式を換価した金銭の交付が行われますが、法令上、これを行うための期限は特に定められていません。

これはいつまでも交付を行わないでよいということではなく、交付が可能な状態(例えば、上記許可決定がなされ、会社が端数株式をまとめたものを買い取った時)となれば直ちにその交付をする法的義務が発生すると考えられます。

また、交付が遅れたことが少数株主だった者との間で新たな紛争の火種となり、株主総会でなされた株式併合決議の取消訴訟などにも発展しないとも限りません。

そこで、許可決定がなされた後は、速やかに金銭の交付を実行することをお勧めします。

5.まとめ

以上が会社の株式併合を行う手続と、注意すべきポイントです。

ここまでお読みいただいてお分かりのとおり、スクイーズアウトの目的で行う株式併合は、反対派の少数株主との対立が先鋭化するおそれがあり、それだけに、手続に手抜かりがあると、すぐに裁判所での争いに発展するリスクがあります。

また、端数処理に当たっての買取価格も慎重に設定する必要する必要があります。

このような株式併合の特質に照らして見ますと、会社だけで対応することはリスクが高く、株式併合の手続や株主総会対応に慣れた弁護士と、株価算定の経験を蓄積している税理士に依頼して対応することが望ましいといえます。

もちろん、弁護士と税理士が普段から協働しているような法律事務所や税理士事務所であれば、株式併合に当たっても、万全な対応を期待できることはいうまでもありません。

※この記事は公開日時点の法律をもとに執筆しています

関連記事

「新事業承継税制を解説(その2)!ここだけは抑えてほしい重要事項」

自己株式をどのような場合に取得できるのか?自己株式を取得する方法と手続について実務的な視点から解説

これだけは知っておきたい!特別支配株主の株式等売渡請求によるスクイーズ・アウトを行う場合の具体的な手続と注意点。